水際対策を一部緩和したが、依然、厳しいコロナ対策を敷く日本(写真:つのだよしお/アフロ)

水際対策を一部緩和したが、依然、厳しいコロナ対策を敷く日本(写真:つのだよしお/アフロ)

内閣府が発表した2021年10〜12月期の実質国内総生産(GDP)は、年率換算で5.4%増とプラス成長を確保した。もっとも、コロナ前の水準を超えるか、少なくとも肉薄している欧米諸国に対し、日本の成長率は大きく劣後している。その背景には何があるのか──。みずほ銀行のチーフマーケット・エコノミスト、唐鎌大輔氏が解説する。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

垣間見えた行動規制の皮肉な威力

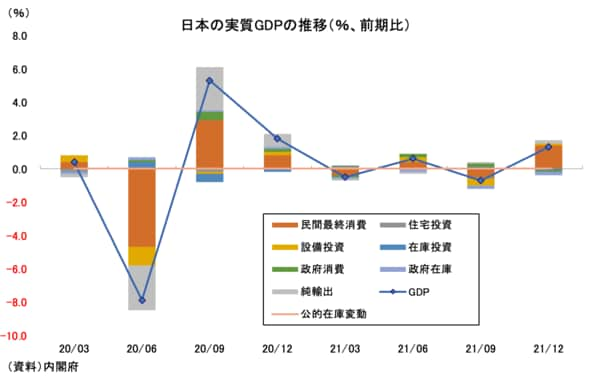

2月15日、内閣府が発表した10~12月期GDP(1次速報値)は物価変動の影響を除いた実質の季節調整値で前期比+1.3%、前期比年率+5.4%と2四半期ぶりのプラスを記録した。10~12月期は新型コロナウイルスの感染拡大が抑制され、ほとんどの行動制限が解除されていた期間である。

需要項目別に見ると、前期比+1.3%のうち、民間最終消費が+1.4%ポイント、より具体的にはサービス消費が+1.1%ポイントと大半を占めている(図表1)。行動制限の影響を最も受ける宿泊や飲食などを筆頭に10~12月期のサービス産業が活況を呈したことは想像に難くない。要するに「行動規制がなければこのくらいの消費・投資意欲が期待できる」ということを示した結果と言える。

同時に、行動規制が復活した1~3月期はこの正反対の結果が出るはずであり、マイナス成長への回帰を予想する声もある。安易な行動規制は大した感染抑止効果もない一方、確実に成長を犠牲にすることが見えており、リスクとリターンが全く見合っていないはずだが、政治的には「支持率が崩れない」というはっきりとしたリターンがある。今回の波が収まっても、日本だけは同じことを繰り返す可能性は残念ながら高い。

これで主要国の10~12月期GDPが出揃ったことになる。実質GDPの水準に関し、パンデミック直前(2019年10~12月期)と2021年10~12月期を比較した場合、米国では約+3%上回っており、ユーロ圏では概ねイーブン(+0.03%)まで回復している。そのほかドイツは▲0.5%、フランスは+0.9%、英国は▲0.4%とまちまちだが、概ねコロナ前水準に肉薄している。この点、日本も▲0.2%まで迫っており、大差ないように思える。

だが、日本にとってのコロナ直前とは2019年10~12月期ではないことに注意が必要である。