ウクライナに侵攻したロシア。写真はキエフにおける爆発(写真:ZUMA Press/アフロ)

ウクライナに侵攻したロシア。写真はキエフにおける爆発(写真:ZUMA Press/アフロ)

過去1年続いた主要通貨におけるドル高トレンドは今年も変わりそうもない。金融市場の関心事はウクライナ情勢だが、ウクライナ情勢が落ち着けば、ドルに対する主要通貨の強弱がよりクローズアップされるだろう。その中で、世界の流れにあらがって金融緩和路線を続ける日本と円はどうなるだろうか。みずほ銀行のチーフマーケット・エコノミスト、唐鎌大輔氏が解説する。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

金融市場はウクライナ情勢が最大の関心事となり、現状では米連邦準備理事会(FRB)の正常化プロセスすら取引材料から外れているようにも感じられている。しかし、主要通貨の強弱関係を説明するのは、相変わらず金融政策にほかならない。

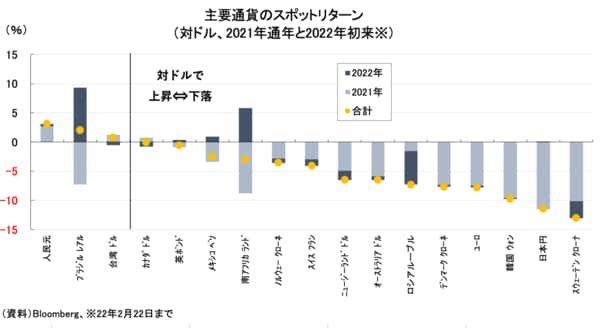

図表1に示されるように、年明けから2カ月が経過したところでは、2021年の流れ(≒ドル高)が反転する雰囲気はない。ほとんどの通貨は過去1年に関して対ドルで下落しており、その流れを引き継いでいる。

対ドルではっきりと上昇に転じている通貨には、ブラジルレアルや南アフリカランドが挙げられる。これらの通貨はインフレ高進に対して複数回の利上げで対応している通貨である。メキシコペソもわずかながら上昇しているが、これも利上げ路線にある通貨だ。この3通貨は政策金利水準も高く、本稿執筆(2月24日)時点でブラジルは10.75%、南アフリカは4.00%、メキシコは6.00%である。

なお、図に示すように、今のところ過去1年に関し、対ドルで最も上昇している通貨は利下げをしている人民元という点に違和感が抱かれる。理由は一つではないだろうが、貿易黒字拡大や対内投資増加が理由として挙げられるものの、通貨当局の恣意性も排除できない以上、他通貨との単純比較は難しい。今回は敢えて深追いはしない。

G7通貨に目を移せば、カナダドルや英ポンドはドルと拮抗しており、ほとんど動いていない。利上げ間近のドルに対し、英ポンドは既に2回利上げをして、カナダも近々に利上げする方針にある。その背景はどうあれ、「利上げできる通貨」に限ってドルと戦うことができているという側面は大いにありそうに見える。

そのほか、台湾ドルもドルと拮抗する通貨だが、これは利上げ通貨ではない。半導体を筆頭に、ハイテク産業を得意とする台湾は中国や米国からの受注が活況を呈しており、2021年は11年ぶりの高成長を記録している。高い経済成長率にベットした買いと理解すべきだろうか。