(写真:hanasaki/イメージマート)

(写真:hanasaki/イメージマート)

(頼藤 太希:Money&You代表取締役/マネーコンサルタント)

年末年始は何かと慌ただしいものですが、来年以降も継続して、堅実にお金を増やしていくには「金融資産の棚卸し」、つまり適切な資産配分、リバランス、投資方法の見直しなどやっておきたいことがあります。

投資の利益や損失は、毎年1月1日から12月31日の1年間に生じたものを一区切りとして税制上カウントします。損益通算・繰越控除を活用する場合は、来年の2月16日から3月15日までに確定申告が必要です。

(1)NISAの年間投資枠、余っていれば無理のない範囲で投資

NISAの年間の投資枠はつみたて投資枠が120万円、成長投資枠が240万円、合計360万円です。生涯投資枠は1800万円ですが、枠を埋めるためには最短で5年かかります。

これまでの年間投資枠を使い切れていない場合、枠を埋めるには5年を超えることを意味します。

2025年7月16日に開始した楽天証券の「かぶピタッ」を利用すると、国内株式を100円から1円単位で投資できます。投資信託であれば、ネット証券を活用すれば100円以上1円単位で投資が可能です。

こちらの記事で年内にピッタリ使い切る方法を解説していますので、チェックしてみてください。

【関連記事】

今年もあと1カ月!NISAの非課税枠を年内にピッタリ使い切るには?証券会社ごとのサービスを紹介

(2)課税口座の損益通算・繰越控除

課税口座には特定口座と一般口座がありますが、ほとんどが特定口座です。

特定口座は2025年6月末時点で4971万口座、うち約95%が特定口座(源泉徴収あり)です。特定口座(源泉徴収あり)を選んでいれば、利益にかかる税金は金融機関が自動的に徴収してくれるため、確定申告をする必要がありません。同一年内に利益と損失が生じた場合は、口座内で損益通算が行われ相殺されます。

しかし、複数の金融機関で特定口座(源泉徴収あり)を開設し、同じ年に売買をして、片方では利益、もう片方では損失が出た場合、金融機関同士が連携して損益通算を自動的に行うことはないため、本来支払う必要のない税金を支払っている状態になります。

このようなとき、確定申告で損益通算をすることで、利益と損失を合算した金額で税金の計算をし直すことができ、すでに支払っている税金を取り戻すことができます。

例えば、課税口座Aで30万円の損失、課税口座Bで20万円の利益があったとします。損益通算しなくても、課税口座Aには税金がかかりませんが、課税口座Bでは利益の20万円に対して「20万円×20.315%=4万630円」の税金が引かれている状態です。

確定申告で損益通算を行うことで4万630円の税金が還付されるというわけです。

また、損益通算で相殺しきれなかった損失がある場合は、翌年以降3年にわたって損失を繰り越し、期間内に生じた利益と相殺できます。これを繰越控除といいます。

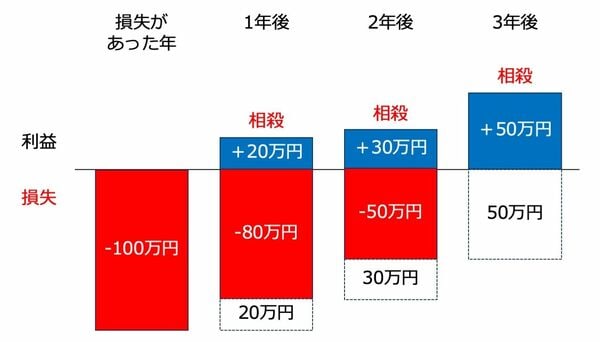

ある年の課税口座の損失が100万円残った場合で考えてみましょう。

■繰越控除のイメージ

繰越控除のイメージ(図:(株)Money&You作成)

繰越控除のイメージ(図:(株)Money&You作成)

上図では1年後に20万円の利益、2年後に30万円の利益、3年後に50万円の利益が出ていますが、確定申告をすることで利益と損失を相殺できるため、税金をゼロにすることができます。繰越控除をする場合は、相殺する利益がなかったとしても3年間継続して確定申告をする必要があります。

なお、NISA・iDeCoは、損益通算や繰越控除の対象外となっています。