日経平均株価は4万5000円を超えた(写真:つのだよしお/アフロ)

日経平均株価は4万5000円を超えた(写真:つのだよしお/アフロ)

(頼藤 太希:Money&You代表取締役/マネーコンサルタント)

日経平均株価、ダウ工業株30種平均(NYダウ)、S&P500種株価指数(S&P)など、日米の株式指数が史上最高値を更新し続け、株式市場は絶好調です。日経平均は4万5000円を突破し、5万円台も見えてきてはいますが、このまま上がり続けていくのでしょうか。マーケットを楽観的に見られない方も読者の中にはいることでしょう。

というのも、相場の暴落がこのところ短いスパンで起きているからです。2020年以降では、2020年2月「コロナショック」、2022年2月「ウクライナショック」、2024年8月「日本版ブラックマンデー」、2025年4月「トランプショック」と実に4回もありました。

となると考えてしまうのが、「どうせ暴落するのだから、今のうちに利益確定しよう」というもの。今回は、投資で築いてきた資産の売り時を一緒に考えてみましょう。

売却で手にしたお金を使う予定があるなら、売却してOK

NISAを通じて、長期・積立・分散投資を実践している方が増えてきています。その理由は「20年後・30年後にまとまった資産を築きたいから」でしょう。

とはいえ、NISAの資産はいつでも売却できます。2024年からは売却した翌年に投資枠が復活するため、再び非課税の投資ができます。

「将来お金を使う」ためにNISA でお金を増やすのですから、売却自体に問題はありません。ただし、だからといって少し儲かった程度で売却することはおすすめしません。少し儲かった程度で売却していては、いつまでもお金が大きく増えないからです。

では、資産の売り時はいつがいいのでしょうか。それは、ライフイベントがあるタイミングです。

例えば、住宅購入資金や教育資金、老後資金、余暇資金などのためであれば、遠慮せず売却してお金を使っていきましょう。お金は使ってこそ価値がありますし、使うことで人生の幸福度を高めたいならば、なおさらです。

筆者も家族旅行資金のために、遠慮せずに資産を売却して使っています。

資産を売却するときに、元本割れのリスクを限りなく低くしたいならば、長い期間運用することが大切です。

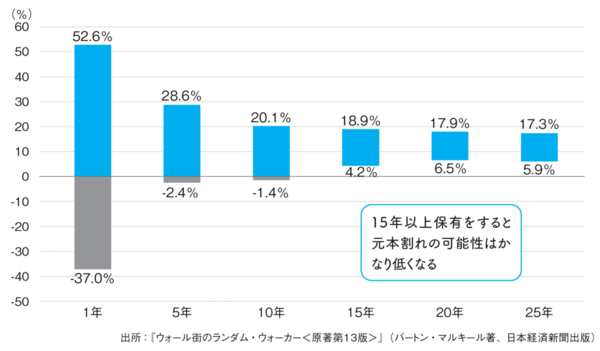

投資の名著『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)には、1950年から2020年のデータにおいて、広く分散された株価指数の一例として、「S&P500」に投資して15年以上保有することで元本割れしないという分析結果が紹介されています。

■S&P500の投資期間と年平均リターンのばらつき(1950年〜2020年)

著書『マンガと図解 50歳からの「新NISA×高配当株投資」』(KADOKAWA)より

著書『マンガと図解 50歳からの「新NISA×高配当株投資」』(KADOKAWA)より

上のグラフが、1950年から2020年までのデータにおいて、S&P500への投資期間を「1年間」「5年間」「10年間」「15年間」「20年間」「25年間」とした場合の年平均リターンのばらつき(ブレ幅)を表したものです。プラスは利益が出たこと、マイナスは損失が出たことを意味します。保有期間が15年以上になると、どんなに悪い「15年間」「20年間」「25年間」でもプラスのリターンが実現していることがわかります。

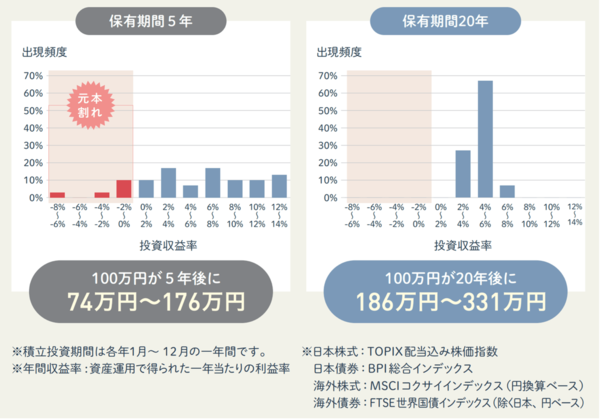

また、金融庁「はじめてみよう!NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資した場合の年間収益率が紹介されています。

■1989年以降における積立・分散投資5年と20年のパフォーマンス比較

金融庁作成「NISA早わかりガイドブック」より

金融庁作成「NISA早わかりガイドブック」より

積立・分散投資の期間が5年だと投資収益率にバラつきがあり、時期によって損失が出ていることがわかります。しかし積立・分散投資を20年した場合は元本割れがなく、年率2〜8%で増やせていることがわかります。

あくまでも過去のデータであり、将来の投資成果を保証・予測するものではありません。それでも、15年以上にわたって投資・運用を継続することで、資産を売却するときに元本割れになっている可能性は低いと言えそうです。

上記期間は暴落している期間を含めての結果であるので、「暴落が来そうだから売却」は必要がないこともわかります。