追加金融緩和を発表した中国人民銀行(写真:AP/アフロ)

追加金融緩和を発表した中国人民銀行(写真:AP/アフロ)

中国経済の不調が伝えられる中、9月に中国人民銀行が追加金融緩和を発表するだけでなく、中国政府も各種の景気対策に本格的に乗り出した。現在の中国の不況は、1990年代の日本型不況と似ていると指摘され、長期にわたる「失われた時代」への突入が懸念され始めていただけに、今後の動向が注目される。

中国経済が反転すれば、世界の景況感の重石が取り除かれることになるが、一方で落ち着いていた商品価格や物価を再び刺激することも考えられる。今回は中国経済の回復と物価、特にコロナ禍後の高インフレに苦しんだ米国の物価動向を中心に考えてみたい。

(平山 賢一:東京海上アセットマネジメント チーフストラテジスト)

世界景気の動向を占う銅価格は…

第一に、世界景気の動向を占う指標とされてきた銅価格の推移から確認してみたい。

銅は、製造業にとって不可欠な素材の一つであり、経済活動が活発化する際に、早めに価格が上昇するとされている。逆に、銅価格の下落は景気の悪化の先取りするとも言われるだけに、先行指標として注目されているのである。

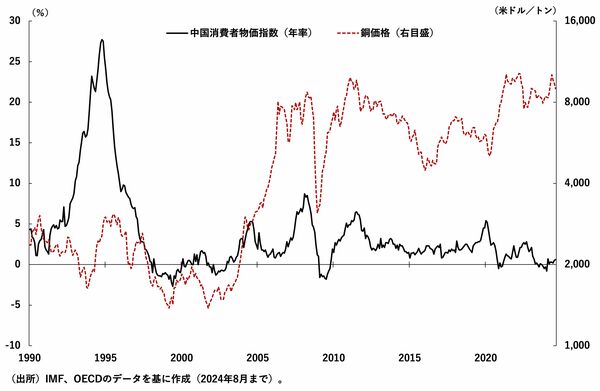

図1は、中国のインフレ率と銅価格の推移を示したものである。

銅価格の長期的な趨勢は、2000年代初頭を底に上昇基調で推移している。大幅な上下動を繰り返しており、2000年代半ばの上昇は激しかったが、2008年のグローバル金融危機により、急落を経験している。

コロナ禍以降の反動上昇後は、小刻みな上下動に終始しているため、上昇ペースは緩慢になり、トレンドが確認しにくくなっていると言ってよいだろう。

世界経済の趨勢が読みづらい中で、経済専門家も注目しているが、将来を占う指標としての有効性にも疑問符がつき始めている。

また、世界の製造業を支える中国のインフレ率は、2000年代から2010年代半ばまで、銅価格の動きに連動する傾向があったと言えよう。新興国経済の台頭が持て囃され、グローバル金融危機に際して巨額の景気対策が実施されたこともあり、中国のインフレ率と銅価格は似たような歩みをしてきたのである。

しかし、その後、必ずしも両者の歩調は一致しているわけではない。