そもそも「年末調整」とはどういう仕組み?

年末調整とは、「源泉徴収制度によって給与から天引きされた所得税の過不足を年末に精算する手続き」を指します。

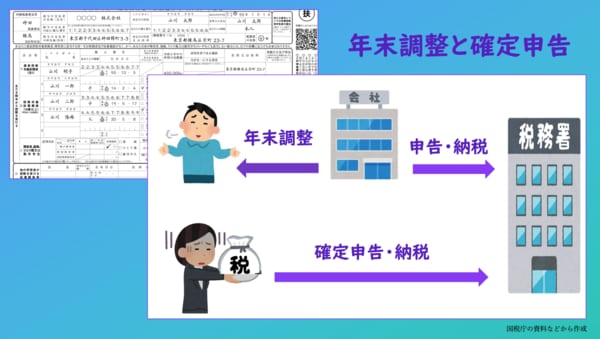

個人事業主やフリーランスなどの場合、1年分の所得と税額を計算したうえで、毎年2月〜3月に税務署に届け出て、必要な税額を一括(または分割)して支払います。これが確定申告です。

一方、企業や団体、公務員などの場合は通常、ひとりひとりの所得税は労働者個人に代わって勤務先の事業所が計算してくれます。所得税だけでなく、住民税や社会保険料、介護保険料なども事業所側が計算。それらの金額は毎月の給与明細に記されていますから、多くの人が目にしているはずです。

所得税や住民税、社会保険料などは、あらかじめ給与や賞与から天引きされ(源泉徴収)、実際の納付も事業所が代行してくれています(源泉徴収税の納付)。ただし、引き去り時点での所得税はあくまで、その時点での概算。1年間の最終納税額とは一致していません。

そのため、1年間の給与所得が確定する年末に正しい税額を計算し直し、納税額の過不足を算出。正しい税額を納付するため、それまでの天引き分では足りない場合には労働者から不足分を追徴し、取り過ぎていた場合には還付します。

この仕組みが年末調整です。年末調整は、給与等の源泉徴収と表裏一体の関係にあると言えます。

事業所で働く労働者は、税額の計算と実際の納税業務を事業所側に代行してもらえるため、面倒な計算作業や事務仕事から解放されています。一方、事業所側にとっては、これらの事務作業のコストは決して少なくありません。

なお、所得控除(課税対象とはしない金額)には15種類の控除があり、このうち年末調整では以下の所得控除を受けることができます。

・基礎控除

・配偶者控除、配偶者特別控除

・扶養控除

・障害者控除

・寡婦控除

・ひとり親控除

・勤労学生控除

・生命保険料控除

・地震保険料控除

・社会保険料控除

・小規模企業共済等掛金控除

・住宅ローン控除(2年目以降)