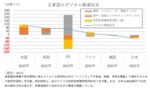

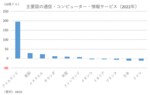

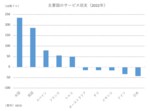

日本が直面しているデジタル赤字に伴う外貨流出、これは日本だけの問題なのか?

【唐鎌大輔の為替から見る日本】デジタル収支では米国一人勝ちというバイアス

2024.9.19(木)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

【FRB、0.5%の大幅利下げ】いよいよ始まった米国の利下げは円高局面の号砲か?

あわせてお読みください

セブン&アイに対する5兆円規模の買収提案、「対内直接投資100兆円」という政府目標から見える“日本買い”の未来

【唐鎌大輔の為替から見る日本】“北朝鮮以下”の対内直接投資は円安定着で変わるか?

唐鎌 大輔

紀州のドン・ファン元妻、カネ貢がせた男を「私が詐欺師なら向こうは性犯罪者」と裁判で罵倒、2人の奇妙な男女関係

神宮寺 慎之介

【スラム化するマンション】建て替えにかかる自己負担はいくら?持ち出しなしで新築に住み替えられる時代は終わった

山下 和之

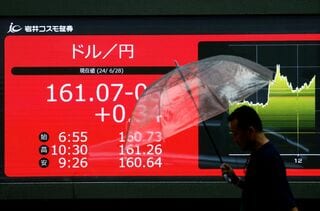

米国の利下げで日本はどれだけ円高になり得るのか?貿易赤字国に転落した日本の円高反発力に疑問

【唐鎌大輔の為替から見る日本】ポジション調整後、円を積極的に買い進める理由は残っているか?

唐鎌 大輔

なぜ巨額の経常黒字を稼ぐ日本で超円安が止まらないのか?需給分析で判明した「仮面の黒字国」という現実

円安が止まらないことを予見したエコノミストの唐鎌大輔氏が語る日本で起きている経常収支の構造変化(前編)

大崎 明子

本日の新着

「中国が『EUV露光装置』試作機完成」の衝撃…世界の半導体秩序は抜本的に書き換えられてしまうのか?

莫大なカネとヒトをつぎ込んだファーウェイ、中国半導体版「マンハッタン計画」の行方

湯之上 隆

かつて「野球弱小県」ながら野球熱の高かった新潟県、今は子どもの未来を第一に県球界一丸で取り組む「先進県」に

広尾 晃

「連休で仕事が休みになっちゃって。3000円くらい貸してもらえませんか」大型連休で干からびる派遣高齢者の日常

【令和版おじさんの副業NEO】所持金500円の派遣高齢者が大型連休を乗り切った方法(前編)【JBpressセレクション】

若月 澪子

生産終了が迫るアルピーヌ A110と賢者の選択

大谷 達也

経済観測 バックナンバー

【原油ウォッチ】米国のベネズエラ攻撃、イラン大規模デモ…地政学リスク急上昇でも原油60ドル台を回復しない理由

藤 和彦

インド経済が日本を抜く?実は「過大評価」の可能性、雇用難が成長の足かせ…日本にはインド人材の確保にチャンス

藤 和彦

高市政権で復活したリフレ派が重視した「マネー」に意味はあるか?金利上昇局面の今だからこそ異次元緩和を振り返る

河田 皓史

5年目に突入した超円安局面、終止符を打つために最低限必要なのはリフレ思想の撤回と中立金利までの利上げ

唐鎌 大輔

【2026年の世界経済】投資競争がAIから全方位に、分断は深まり貿易摩擦激化…ポスト・グローバル社会の方向性鮮明に

中島 厚志

【原油ウォッチ】中東情勢めぐり価格急落リスク、サウジに不満のUAEがOPECプラスを脱退する可能性

藤 和彦

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。