主要通貨の中で一人負け状態の円(写真:ロイター/アフロ)

主要通貨の中で一人負け状態の円(写真:ロイター/アフロ)

2022年から始まった「円の独り負け」とも言うべき急速な円安。歯止めがかからず、輸入物価の上昇を起点とするインフレが私たち日本人の日々の生活を圧迫している。弱い消費によって1~3月期の実質GDP(国内総生産)成長率もマイナス2.9%(年率)に。

円安が止まらないことを予見し、財務省の「国際収支に関する懇談会」でリードスピーカーとしてその原因を解説した唐鎌大輔氏が、このほど『弱い円の正体 仮面の黒字国・日本』を上梓した。円安になる理由を「キャッシュフローベースの経常収支」から明らかにした。そのエッセンスを聞く(前編)。(聞き手:大崎明子:ジャーナリスト)

2012~2013年に起きた経常収支の構造変化

──急速な円安が進んだ2022年。「日米金利差が縮んでいけば円高になる」と多くのエコノミスト、アナリストが予想する中、唐鎌さんは円安が続くと見抜き、同年9月に『「強い円」はどこへ行ったのか』を上梓しました。

唐鎌大輔氏(以下、敬称略):多くの人は円安の原因を日米金利差にばかり求めていました。「米国のFRB(連邦準備制度理事会)が利上げをする一方、日本銀行は超低金利政策を続けているから資金が円からドルに流れるのであり、米国の金利が低下していけば、円高になる」というわけです。

確かに、過去にはそうした関係が成立していました。それは、日本が貿易黒字国だったからです。

ところが、2012~2013年以降、日本の貿易収支は赤字が慢性化しました。歴史を振り返れば明らかですが、ちょうどその頃から日本は円高を経験していません。その背景には東日本大震災を受けた電源構成の変化や従前の超円高局面を受けた日本企業の海外生産移管などがあったと思われます。

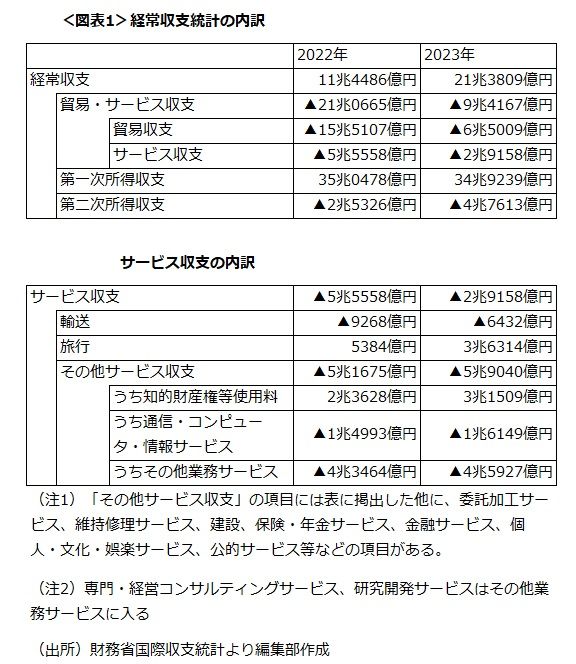

こうして日本の貿易収支が赤字化したとはいえ、経常収支は大きな黒字が続いています。現に、2022年や2023年、日本は非常に巨大な貿易赤字を記録しましたが、経常収支はそれぞれ11.5兆円、21.4兆円と大きな黒字でした(図1)。普通に考えれば、経常黒字=外貨の受け取りが多いと理解するのが常識です。

しかし、2022年には円相場は対ドルで最大35%、2023年には最大20%も下落しています。円の需給構造に及ぼす影響を見るには、経常収支の変化を把握すると共に、見かけの経常収支ではなく、キャッシュフローベースの経常収支を見る必要があります。