政府が進める「貯蓄から投資へ」も円安基調の構造要因になり得る(写真:代表撮影/ロイター/アフロ)

政府が進める「貯蓄から投資へ」も円安基調の構造要因になり得る(写真:代表撮影/ロイター/アフロ)

円安が止まらないことを予見し、財務省の「国際収支に関する懇談会」でリードスピーカーとしてその原因を解説した唐鎌大輔氏が、このほど『弱い円の正体 仮面の黒字国・日本』を上梓した。円安になる理由を「キャッシュフローベースの経常収支」から明らかにした。そのエッセンスを聞く(後編)。(聞き手:大崎明子:ジャーナリスト)

◎前編:「なぜ巨額の経常黒字を稼ぐ日本で超円安が止まらないのか?需給分析で判明した「仮面の黒字国」という現実」から読む

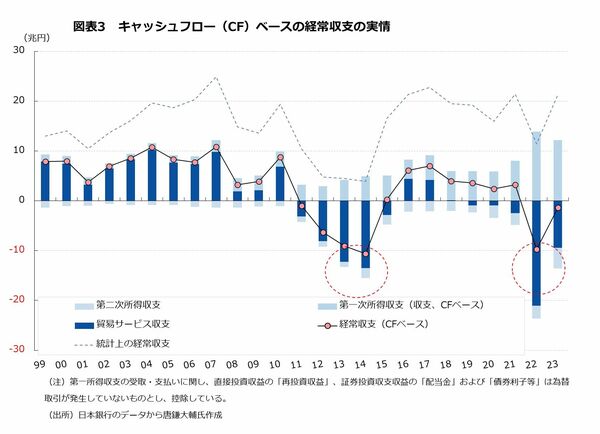

──前回のインタビューでもお話ししていたように、日本は世界的な経常黒字国ですが、実際の円と外貨の受け取りや支払いを見るために唐鎌さんが作ったキャッシュフローベースの経常収支を見ると、全く違う姿がはっきりと示されています。

唐鎌:はい。2022年の発表されている経常収支は11.5兆円の黒字でしたが、キャッシュフローベースで見るとマイナス9.7兆円の大幅赤字だったことになります。2023年の統計上の経常収支は21.4兆円と過去最高だったのですが、キャッシュフローベースでは、マイナス1.3兆円の赤字でした。

これが、多くの人が持つ「経常収支は黒字なのになぜ円安が止まらないのか」という疑問に対する私なりの回答です。現状の円安の正体にもつながってくる考え方です。

そして、経常収支黒字が「仮面」ならば、その積み上げの結果である「世界最大の対外純資産国」という印籠も当然通用しなくなってくるはずです。

現に、リスクオフの円買いはもう起きなくなっています。世界金融危機や東日本大震災などの悪いことが起きると、日本企業が手元にキャッシュを持っておくために、ドルを円に戻してくるので円高になる、と言われていました。しかし、このところは、リスクオンでもリスクオフでも円安が進んでしまっています。

特に直接投資を主体として海外に投資された円は売られたまま戻ってこない性質が強く、近年、その存在感が増しています。「世界最大の対外純資産国」は今も事実ですが、中身を見れば昔とは全然違うことは知って欲しい点です。

実質上は「債権取り崩し国」に近い?

──クローサーの「国際収支の発展段階説」に照らすと、日本は「成熟した債権国」とされていますが、すでに「債権取り崩し国」の未来が見えているということになるのですね。

唐鎌:国際収支の発展段階説では、国が経済成長するにしたがって、①未成熟な債務国、②成熟した債務国、③債務返済国、④未成熟な債権国、⑤成熟した債権国、⑥債権取り崩し国という発展段階を踏みます。

今の日本は、統計上から見ると、「成熟した債権国」です。ですが、クローサーの説ができた時には加工貿易の時代で、サービス取引の国際化などはなかったので、修正して考える必要があります。

また、今の日本のように所得収支の黒字の大部分が還流してこないという展開も十分想定されていたとは思えません。キャッシュフローで見た経常収支が赤字になっているということは、名目上は「成熟した債権国」でありながら、実質上は「債権取り崩し国」に近いのではないか、という考え方もできます。

なお、近い未来の話ではありませんが、このままサービス収支の赤字が膨らんでいけば、どこかで名目上の経常赤字になる未来もありえます。

──購買力平価(PPP)で見ればもっと円は強いはず、なぜ円高に戻らないのか、という疑問の声にも答えています。

唐鎌:購買力平価説とは「長期的には二国間の財・サービスの価格が均衡する水準に為替レートは収束する」というものです。ところが、このところ、円の購買力平価は過去の軌道を外れてしまっています。これは海外生産の進展によって、過去の加工貿易の時代のように輸出数量の増加で調整されるということがなくなってしまったから。PPPは使い物にならなくなっています。