FOMCでパウエル議長はどんな判断を下すのか(写真:AP/アフロ)

FOMCでパウエル議長はどんな判断を下すのか(写真:AP/アフロ)

今週の米FOMC(連邦公開市場委員会)が注目されている。2023年末、米国経済は雇用が強い中でもインフレ率が低下。FRB(連邦準備制度理事会)のパウエル議長は1月のFOMCでは早期の利下げ期待は牽制しつつも、「政策金利はピークを付けた可能性が高い」と次の一手は利下げであることを示唆していた。

ところが、2024年に入り、インフレ率が再び上昇している懸念がある。米国経済とFRBの政策に詳しいみずほリサーチ&テクノロジーズの小野亮プリンシパルに米国経済の見通しと、併せて「消費者心理低迷の謎」について聞いた。(聞き手、大崎明子:ジャーナリスト)

インフレは事実として再加速している

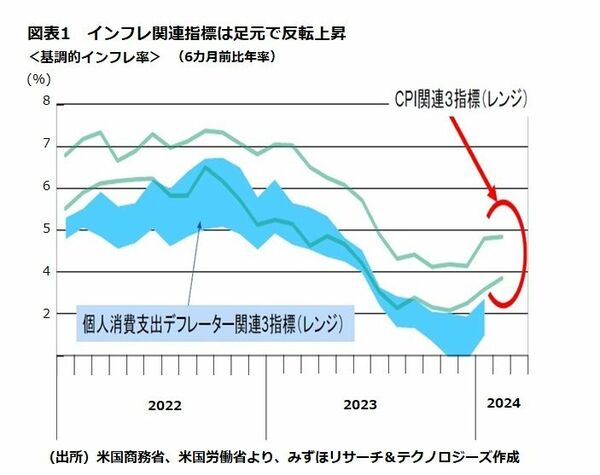

──年初、市場には3月にも利下げという期待感がありましたが、足元のインフレ指標は強いです。先行きをどう見ますか。

小野:昨年は私も利上げを続けたら景気後退は避けられない、あるいは景気後退にならないと、インフレは止まらないという見方をしていました。一方で、米国経済を見ると、バランスシートは健全で不良債務の積み上がりがない。したがって、浅い景気後退の後にあっという間に景気が回復し、再びインフレ率が高まると予想していました。

しかし、景気後退すら起きそうにないという状況になっています。

昨年は労働需要は強いものの労働参加率が上昇していたので、労働需給のバランスが改善。さらに、サプライチェーンの回復で財市場もバランスしたうえに、生産性も上昇しました。3拍子揃ったので、インフレさえ収まればよいとFRBも考えるようになったのです。

ところが、2024年の1、2月のインフレ率はデータが示す事実として再加速しています。インフレの「減速」ではなく「加速」です。足元では労働参加率が低下しており、再び需給のタイト化が進みそうで、インフレは収まりそうもありません。簡単に2%の物価安定の目標は取り戻せないようです。

まだ、2カ月のデータなので今週のFOMC(3月19~20日)の声明文では大きな変更はないとみられますし、エコノミストも市場も6月の利下げという見方が続くと思います。ですが、3月のデータ以降もインフレの再加速が鮮明になってくると、厄介です。

──他方で、リモートワークの進展による商業用不動産の需要縮小、それに伴う不動産バブルの崩壊と中小の銀行の破綻問題が再燃するのではないか、あるいは、高金利でローンやクレジットの延滞率が高まっているというということも注目されています。