2月9日、衆院選での高市・自民党の圧勝を受けて日経平均株価は急伸した(写真:AP/アフロ)

2月9日、衆院選での高市・自民党の圧勝を受けて日経平均株価は急伸した(写真:AP/アフロ)

(白木 久史:三井住友DSアセットマネジメント チーフグローバルストラテジスト)

高市自民党が解散総選挙で圧勝したことで、市場では高市トレード再開による株高が加速しています。一方、ドル円は介入警戒感から円安の動きは限定的で、長期金利の上昇も比較的穏やかなものに留まっています。

一般に、好景気を背景とした金利上昇を「良い金利上昇」と呼ぶ一方で、財政悪化による信用不安やインフレの悪化から中央銀行が利上げに追い込まれるような局面での金利上昇は「悪い金利上昇」と呼ばれることが多いようです。

このところ日本の長期金利が大きく上昇していますが、その原因として高市政権による「積極財政」や「円安による輸入インフレ」がクローズアップされることで、「日本でも悪い金利上昇が起きている」とする向きが増えているようです。しかし、現在の日本経済と長期金利の状況を冷静に見ていくと、「悪い金利上昇」という見立ては「悪い冗談」にしか聞こえない、と言ったら言い過ぎでしょうか。

万国共通「好景気なら金利上昇」という当たり前

日本の長期金利が大きく上昇しています。メディアでは一部市場参加者の見方を紹介して、「高市政権の積極財政による財政悪化懸念」や「円安によるインフレ進行」が長期金利を大きく押し上げているとして、日本で「悪い金利上昇が起きている」との解説がまことしやかに語られています。

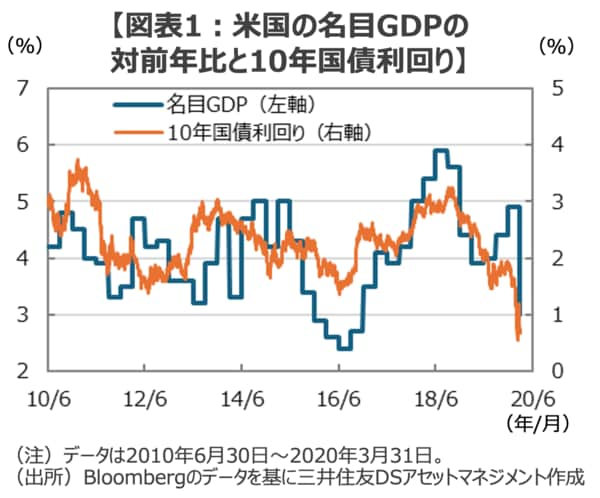

こうした相場解説はキャッチーでもっともらしく聞こえますが、大事な点を見落としているように思えてなりません。というのも「景気が良くなると金利が上がる」というのは、万国共通の経済学の基本の「き」だからです(図表1)。

日本経済は長らく続いたデフレの時代を経て、この数年は堅調な景気拡大が続いています。2022年の春以降、特にインフレの定着により名目GDPの順調な拡大トレンドが続いていて、景気回復と経済の正常化を受けて利上げに動く日銀でなくとも、多くの人が実感するところでしょう。こうした経済環境の変化を受けて市場金利が当局の利上げを先取りする形で上昇するのは、ある意味「当たり前のこと」と言ってよいでしょう。

一方、先進国における「悪い金利上昇」の典型例として知られる2022年9月の英国でのトラスショックでは、放漫財政への懸念から債券市場が暴落して長期金利は僅か1週間余りのうちに約1.4%上昇しました。そして、同国に対する信用不安が波及して通貨ポンドや英国株式市場も一時的に大きく売り込まれ、英国の金融市場は「トリプル安」に見舞われました。