連日のように高値を更新してきたが…(写真:つのだよしお/アフロ)

連日のように高値を更新してきたが…(写真:つのだよしお/アフロ)

(白木 久史:三井住友DSアセットマネジメント チーフグローバルストラテジスト)

10月4日の自民党総裁選挙で高市前経済安全保障相が勝利したことで、金融市場を「高市トレード」が席巻することとなりました。「責任ある積極財政」を掲げ、海外投資家からアベノミクスの後継者と目される高市新総裁ですが、消費税減税や赤字国債の発行もタブー視しない姿勢が報じられたこともあって、市場は株高と円安で反応しました。

総裁選の結果が大方の予想を裏切る「サプライズ」であったことから、市場は大きな値動きを見せていますが、こうした「高市トレード」は長期的なトレンドとなりうるのでしょうか。

アベノミクスの再来という「美しい誤解」

大方の予想を裏切るサプライズとなった高市新総裁の誕生に、株式市場が沸いています。というのも、海外投資家の中には高市新総裁を「アベノミクスの継承者」と見る向きも少なくないため、積極的な財政・リフレ政策による景気浮揚や株高への期待感が急速に高まることとなったからです。

「アベノミクス」は2012年12月26日に発足した第2次安倍政権による経済政策で、①大胆な金融緩和、②機動的な財政支出、③構造改革による成長戦略の3本柱からなります。自民党が解散総選挙で大勝した同年12月16日の投票日直前の日経平均株価(日経平均)は9737円56銭でしたが、わずか5カ月後の2013年5月には1万5627円26銭(約+60.5%)をつけ、3年後の2015年6月には同年高値の2万868円03銭(同約+114.3%)まで上昇しました。

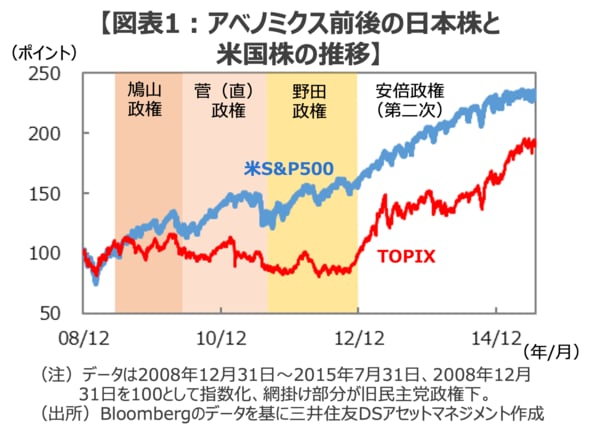

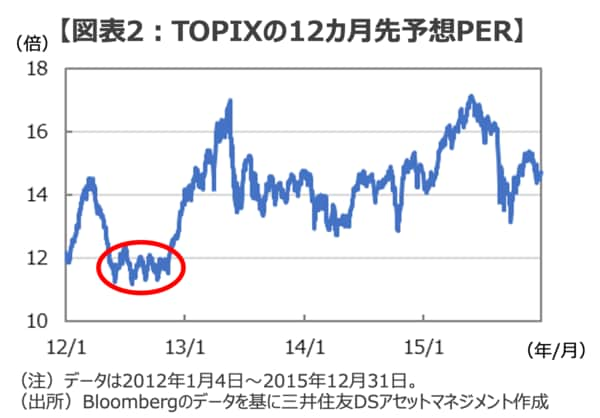

一部の海外投資家は、こうした「アベノミクス相場」の再来を「高市トレード」に期待しているようです。ちなみに、アベノミクスが始まる前は、①日本経済は長引くデフレに苦しみ、②日本株は旧民主党政権下で低迷が続き(図表1)、③東証株価指数(TOPIX)の予想株価収益率(PER)はレンジの下限と目される12倍を下回る状態が続いていました(図表2)。

翻って、今の日本の状況を見ていくと、①日本経済は物価上昇と賃上げの好循環によるデフレ脱却傾向が鮮明で、②日本株は米国株や世界の株価指数と遜色ない良好なパフォーマンスを記録し、③日本株のバリュエーションは長期の平均を上回る水準にあります。もちろん、高市新総裁が標榜する「責任ある積極財政」は、最近の日本株上昇の背景にあるファンダメンタルズの改善をさらに後押しする効果が期待されるものの、かつてのアベノミクスのように、経済やマーケットを窮状から救う「救世主」という位置づけとは大きく異なるのは明らかでしょう。

このため、「高市トレード」が「アベノミクス相場」のアナロジーとして語られているとすれば、それは「美しい誤解」と言わざるを得ないように思われます。