「高市トレード」の持続性

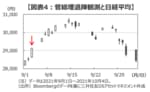

日々の日本株の動きを追っていくと、その変動は①米国株の上げ下げと、②ドル円レートの動きに強く影響を受けていることに気付かされます。ちなみに、2012年末以降の市場データを用いて、日経平均の動きを米S&P500種指数とドル円レートを使って統計的に分析(重回帰)すると、モデルの説明力の強さを示す決定係数(補正R2)は約0.96となります。つまり、統計的には、日本株の動きの約96%は米国株と為替の動きで説明できることになります(図表5)。

しかし、9月以降の日本株の急騰局面について見ていくと、ドル円レートは大きな変動を見せず、米国株も高値圏でのじり高推移に留まるため、日経平均は統計モデルの推計値からかなり乖離して上昇していることが分かります(図表5)。

そして、こうした実績値と推計値の乖離に拍車をかけているのが、足元で急激に進んだ「高市トレード」で、日経平均と数理モデルの推計値との乖離は約17%にまで拡大しています(10月7日時点)。

もちろん、こうした統計モデルによる推計値は万能ではありませんし、過去にも10%前後の乖離が大幅な株価の調整なしに収斂したケースも少なくないため、「日本株の調整は必至」とするのも早計でしょう。

とはいえ、「高市トレード」による日経平均の上昇が「美しい誤解」によるものであるならば、話は変わってきます。仮に、高市新総裁が政策実現のために党内勢力の結集、野党との連携、そして、政府内の「財政均衡派」との政治的妥協を模索するなら、「美しい誤解」が「幻滅」に変わることで、統計モデルの推計値と実績値との乖離は収束する方向へ動く可能性が高まりそうです。

■まとめに

▶ 自民党総裁選でのサプライズを受けて「高市トレード」が市場を席巻していますが、アベノミクスの再来を期待する一部の海外投資家の見方は「美しい誤解」に思えてなりません。

▶現在の日本は、どん底にあったアベノミクス開始当時と異なり、経済は既にデフレ脱却が鮮明で、日本株は順調に上昇し、株価のバリュエーションにはむしろ過熱感が見られます。また、安倍総理(当時)は選挙での圧勝を経済政策の推進力にしましたが、衆参両院で過半数を持たない高市新総裁にそうした迫力は感じられません。

▶ 9月以降急ピッチで上昇してきた日本株は今回の「高市トレード」でさらに一段高となっていますが、もし、高市新総裁が政策実現のために政治的な妥協を余儀なくされるなら、こうした「美しい誤解」が解けることで市場も現実に引き戻されるのではないでしょうか。

※寄稿はあくまで個人的見解であり、所属組織とは無関係です。

※個別の金融商品や銘柄を勧めるものではありません。最終的な投資判断はご自身の責任でお願いします。