「高市トレード」の実像

今回の高市新総裁誕生による日本株への影響について、どう捉えるべきなのでしょうか。

アベノミクスとの比較ですぐ気づかされるのは、①第2次安倍政権は2012年12月の解散総選挙での圧勝をテコに抜群の「政治力」を獲得した一方、現在の連立与党は衆参両院で過半数を割る状態にあること。②高市氏自身が「インフレ対策」を重要課題として掲げているため、大胆なリフレ政策がとられるわけではないこと。

そして、③現在の日本経済は名目GDPが5四半期連続でプラスとなるなど、4四半期中3四半期がマイナスとなった2012年当時とは大きく状況が異なるため、仮に景気刺激的な経済政策がとられてもそのインパクトは限定的と予想されること、などです。

さらに、今回の総裁選自体は自民党内でのトップ交代に過ぎないため、与野党間での劇的な政権交代・政策転換が生じる訳ではないことから、経済や市場の長期トレンドを大きく変えるような転換点とするのは、少々無理があるように感じられます。

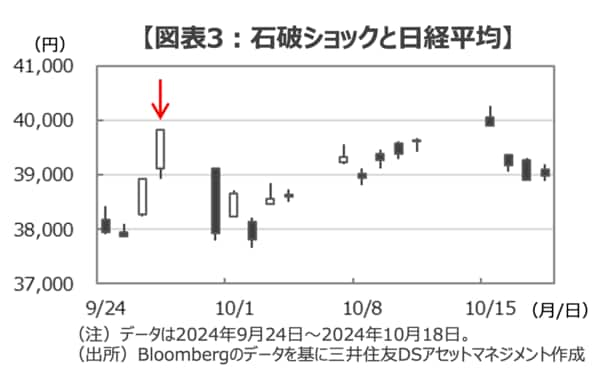

こうした観点から「高市トレード」のインパクトについて考えるなら、過去の自民党内における想定外のトップ交代がヒントとなるように思われます。例えば、昨年9月の自民党総裁選で予想を覆して石破新総裁が誕生した際には、高市氏の勝利を見越してそれまで上昇していた日経平均は一転急落し、3日間で2020円80銭(▲5.1%)下落して「石破ショック」と呼ばれました(図表3)。

また、約4年前の2021年9月、当時の菅総理の退陣観測を受けて、日経平均は8営業日で2126円59銭も上昇(+7.5%)しました(図表4)。しかし、いずれも「自民党内」でのトップ交代にすぎなかったことで市場のトレンドを大きく変えるようなインパクトはなく、株価は時を置かず元の水準へと収束することとなりました。

こうした過去の経験を参考にするなら、「高市トレード」により生じる値幅は一声「2000円」、ないしは「5~7%」といったところでしょうか。そして、総裁選前の日経平均4万5769円50銭を起点に考えるなら、「高市トレード」単体の影響による日経平均の上値は、ざっくり言って4万7800円(+2000円)から4万9000円(+7%)あたりが一つの目途となりそうです。

もちろん、今後の政局次第では、新たな連立政権の樹立や早期の解散総選挙で事態が大きく動く可能性を否定するものではありません。とはいえ、日本株をとりまく経済情勢、バリュエーション、そして、政治状況などを考えると、「高市トレード」はアベノミクスとは異なり、「短期のノイズ」に過ぎないように思われます。