日銀はETFの売却を決めた。写真は植田総裁(写真:ロイター/アフロ)

日銀はETFの売却を決めた。写真は植田総裁(写真:ロイター/アフロ)

(白木 久史:三井住友DSアセットマネジメント チーフグローバルストラテジスト)

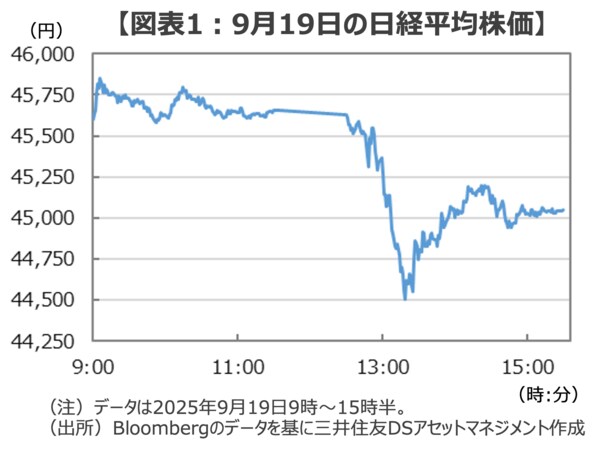

日銀は9月18、19日の金融政策決定会合で政策金利の据え置きを決めるとともに、保有する日本株上場投資信託(ETF)の売却開始を決定しました。政策金利の動向に気を取られていた市場は意表を突かれた格好となり、この発表直後に日経平均株価は一時約1200円も急落しました。

デフレ脱却を背景とした日銀による金融政策の正常化は、今回のETFの売却決定により新たな段階に入ったと言えそうですが、気がかりな点がないわけではありません。というのも、今回発表された日銀のETF売却ペースが「あまりに遅い」からです。

あまりに遅いETFの売却ペース

日銀の植田総裁は金融政策決定会合後の記者会見で、保有する日本株ETFを年間約6200億円(簿価で約3300億円)のペースで売却することを決定したと発表しました。現在、日銀は時価で約70兆円の日本株ETFを保有しているとされており、今回発表されたペースで売却を進めた場合、植田総裁がコメントしたように、売却完了までに「100年かかる」こととなりそうです。

日銀によるETF売却は以前より噂となっていましたが、市場の関心が「政策金利の動向」に集まっていたこともあって、発表のタイミングとしては市場の意表を突く結果となり、株式市場は一時的に急落する場面も見られました(図表1)。とはいえ、発表タイミング以上に違和感があるのは、その「あまりに遅い」ETFの売却ペースではないでしょうか。

日銀はこれまで、非伝統的な金融緩和政策の一環として東証株価指数(TOPIX)と日経平均株価に連動するETFを購入してきましたが、その購入ペースは年間約6兆円に達し、コロナ禍で株価が乱高下した2020年には年間約12兆円も購入したと伝えられています。

一方、今回決定したETFの売却ペースは年間約6200億円にとどまるため、ETF購入時の約10分の1のペースに留まる事となります。もちろん、株価が上昇して批判する人よりも、下がった場合に非難する人の方が多いでしょうから、日銀が慎重になるのも理解できます。

とはいえ、昨今の株価の上昇から東京証券取引所に上場する企業の時価総額は2010年代の倍以上に増加し、1日の売買金額もかつての2兆~3兆円の水準から5兆円前後まで増えています。つまり、今回決まったETFの売却金額が日々の売買に占める「占有率」は、ETF購入時の「約20分の1」にとどまる計算になります。

植田総裁はこうした売却ペースについて、「市場に影響を与えないため」としていますが、マーケットインパクトを避けるためにここまで売却ペースを落とす必要があるのでしょうか。