円金利上昇の正体

それでは、日本の長期金利はなぜ今上昇しているのでしょう。もちろん、一部で指摘されるような財政悪化懸念や円安による輸入インフレがまったく関係ないと言うつもりはありません。しかし、円金利が大きく上昇している最大の原因は、①適度なインフレが続いているにもかかわらず金利が低すぎたこと、そして、②実質金利(期待インフレ控除後の金利水準)が異常な低水準にあることが原因ではないでしょうか。

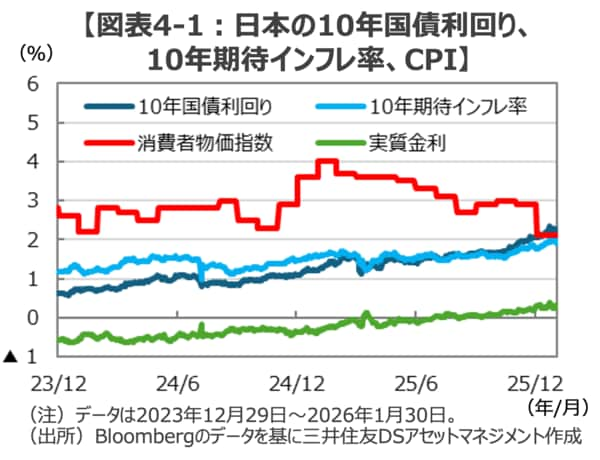

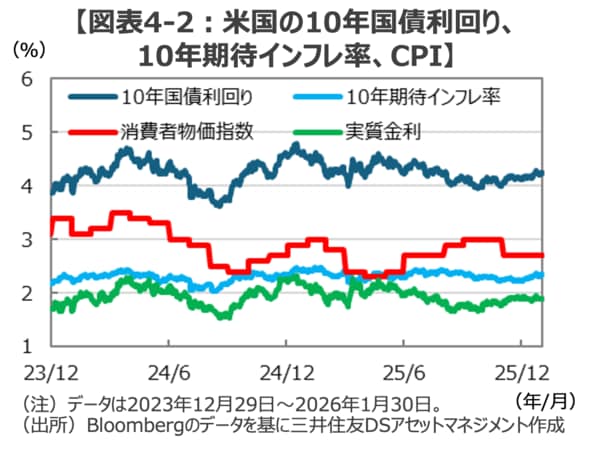

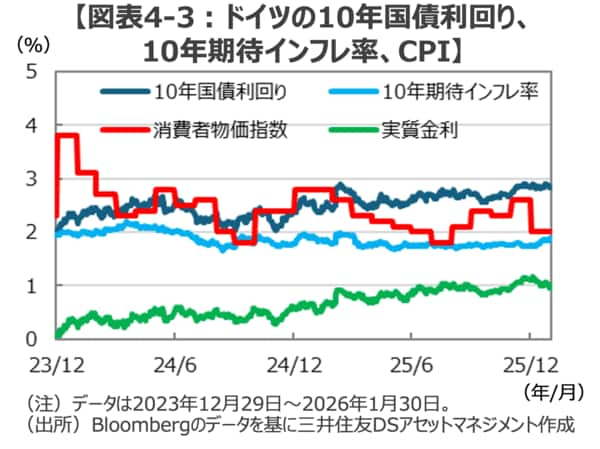

具体的な数字で見てみましょう。長期金利の水準とCPIの関係を見ると、①米国では10年国債利回りがCPIを約1.5%上回り、ドイツでも同約0.8%長期金利がCPIを上回ります。一方、日本ではこれまで長期金利がCPIを大きく下回って推移しており、足元では政府の補助金による特殊要因でCPIが0.8%も急低下した後でも、僅かに約0.15%上回っているにすぎません。

こうしてみると、日本の長期金利の水準はインフレとの見合いで極端に低いように思われます。

さらに、②長期金利の水準から市場の期待インフレ率を引いた実質金利は、米国が約1.9%、ドイツが約1%である一方、日本では最近プラスに転じたとはいえ約0.3%にとどまります(図表4-1、2、3)。

経済学の世界(標準的新古典派、ニューケインジアン)では、長期金利(名目金利)は①市場の長期の期待インフレ率と、②潜在成長率(実質金利)に分解されます(フィッシャー方程式)。

確かに日本は少子化などの構造問題を抱えて米国のような高い経済成長を見込むことは難しそうです。とはいえ、日本の潜在成長率がドイツの約1%を大きく下回る約0.3%に留まると考えるのは、高市政権による財政政策を考えると、奥ゆかしさを美徳とする?日本人としても「謙遜が過ぎる」のではないでしょうか。

こうしたある種の日本の金利構造の歪みは、空前の金融緩和の後遺症と言えそうです。そして、最近の急ピッチな長期金利の上昇は、①適度なインフレと経済成長によりデフレ脱却が鮮明となり、②日銀が連続で利上げを実施し、③高市政権下で将来の成長期待が高まる中で、大規模金融緩和により生じた「歪み」が修正されることで起きた水準訂正、と解釈するのが、経済ファンダメンタルズの観点からはフェアなように思われます。