好景気と空前の株高局面での金利上昇

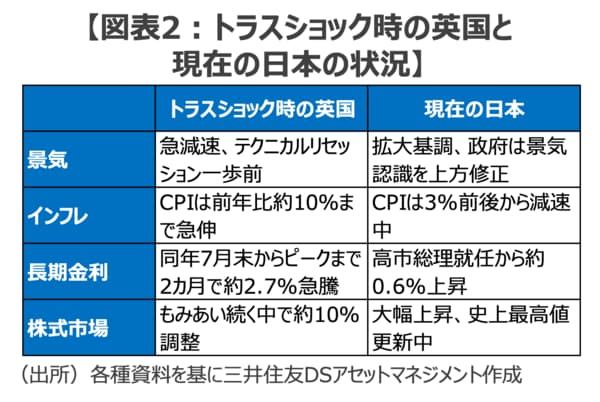

ちなみに、当時の英国経済は、①約10%のインフレと景気の失速が同時進行するスタグフレーション的な様相を呈しており、②長期金利はトラスショック前から急上昇(7月末の1.8%からトラスショックのピーク時の約4.5%まで約2.7%上昇)し、③株式市場は軟調な調整局面でした。

一方、現在の日本の状況は、①一時的な要因で2025年7〜9月期のGDPはマイナス成長となったものの景気は堅調で、インフレは政策対応の結果、低下傾向にあり、②高市政権が誕生して以降の10年国債利回りの上昇幅は大きいといっても約0.6%にとどまり、③株式市場は景気と企業業績の拡大期待から史上最高値を更新する「空前の株高」となっています(図表2)。

ギャラリーページへ

特に、好景気の下で空前の株高が続いていることだけをとっても、最近の日本における長期金利上昇は信用不安による「悪い金利上昇」というよりも、景気回復による「良い金利上昇」である蓋然性が高いと言えそうです。

デフレ脱却が鮮明となり、景気拡大が続く中で経済の温度計ともいうべき金利が上昇するのは、経済学の専門家でなくても知っている常識といってよいでしょう。そう考えると、現在の空前の株高下での「悪い金利上昇」という見立てについては「悪い冗談」にしか聞こえない、と言ったら言い過ぎでしょうか。