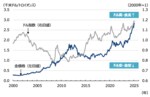

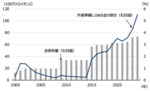

ついに3000ドルの大台を突破した金価格、急騰する金はドルの代替手段となりうるのか?

【土田陽介のユーラシアモニター】金を買い増す中国の思惑と「ドル離れ」説の信憑性

2025.3.18(火)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

防衛予算の引き上げを決めたフランスにのしかかる財源問題、新設する個人投資家向け防衛ファンドも焼け石に水か

あわせてお読みください

ドル決済から弾かれたロシアが夢想する新決済網「BRICSペイ」、中印はどこまで頼りになるか?

【土田陽介のユーラシアモニター】BRICSによる新決済網を呼びかけるロシアの信用力

土田 陽介

日本やNATO加盟国に軍事費増額を求めるトランプ政権、在外米軍の活動縮小はドルの信用力にどんな影響を与えるのか?

【土田陽介のユーラシアモニター】米国が提供する軍事力と経済力は表裏一体、軍事力を減らせば経済力の提供も縮小

土田 陽介

トランプの前に詰みつつあるEU、米国の要求通り防衛費の積み増しを進めれば、インフレ再燃で有権者の怒りも沸騰か

【土田陽介のユーラシアモニター】財政ルールを緩和しても立ちふさがるハードル、前門のトランプ、後門のインフレ

土田 陽介

開戦後3年間の株価上昇は喜んでいいのか?景気停滞下での株高・不動産高は高インフレ・通貨安に苦しむ新興国の様相

【唐鎌大輔の為替から見る日本】日本経済の方向感は先進国から少しずつ下方シフト、「衰退国」という表現がぴったり

唐鎌 大輔

トランプ大統領の円安批判で150円を割り込む円相場、果たして今のファンダメンタルズで円安はどこまで進むか?

【唐鎌大輔の為替から見る日本】円安で輸出の追い風を受ける日本も追加関税は必至か

唐鎌 大輔

本日の新着

顔がない石仏、木の根が絡みつく仏頭…かつての黄金都市「アユタヤ」を象徴する文化財に修復は必要か?

誰かに話したくなる世界遺産のヒミツ(20)「アユタヤ歴史地区」(タイ)

髙城 千昭

AIとの「協働」が突きつける新たなジレンマ―ハーバード大が描く「サイバネティック・チームメイト」の光と影

生産性向上も「多様性の喪失」と「育成の空洞化」が壁に

小久保 重信

地政学・経済安全保障から見て2026年には何が起きるのか?専門家が選定した10のクリティカル・トレンドを読み解く

【オウルズレポート】ベネズエラ軍事作戦と対日輸出規制で幕を開けた2026年、企業はどう備えればいいのか

菅原 淳一

哲学者・西周が覚悟の脱藩を決めた黒船の衝撃、洋学修得へのまい進と、単なる知的好奇心ではなかった転身の本質

幕末維新史探訪2026(2)近代日本の礎を築いた知の巨匠・西周―その生涯と和製漢語②

町田 明広

経済観測 バックナンバー

解散総選挙を材料視した円安・金利上昇トレードは限定的、さらなるインフレを前に解散を目論む高市政権をどう読むか

唐鎌 大輔

【原油ウォッチ】米国のベネズエラ攻撃、イラン大規模デモ…地政学リスク急上昇でも原油60ドル台を回復しない理由

藤 和彦

インド経済が日本を抜く?実は「過大評価」の可能性、雇用難が成長の足かせ…日本にはインド人材の確保にチャンス

藤 和彦

高市政権で復活したリフレ派が重視した「マネー」に意味はあるか?金利上昇局面の今だからこそ異次元緩和を振り返る

河田 皓史

5年目に突入した超円安局面、終止符を打つために最低限必要なのはリフレ思想の撤回と中立金利までの利上げ

唐鎌 大輔

【2026年の世界経済】投資競争がAIから全方位に、分断は深まり貿易摩擦激化…ポスト・グローバル社会の方向性鮮明に

中島 厚志

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。