東証の大納会に出席した高市首相。株価は大幅に値上がりしたが、物価高に苦しむ国民は少なくない(写真:つのだよしお/アフロ)

東証の大納会に出席した高市首相。株価は大幅に値上がりしたが、物価高に苦しむ国民は少なくない(写真:つのだよしお/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

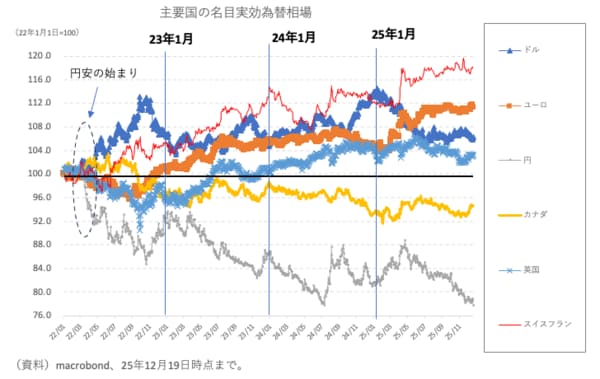

2022年3月に始まった大幅な円安局面は当初、「米国が利下げに転じれば終わる」「日銀が利上げに転じれば終わる」と言われ、円安の構造性については杞憂だと考えられていた。ところが、米国の利下げ、日本の利上げ、いずれも経験したが円安は終息せず、2026年、今回の円安局面は5年目に突入する。

以下の図表に示すように、結局、ドル安であろうとドル高であろうと、円だけは忌避されてきたのがこの4年間であり、「海外情勢を分析するより、日本固有の分析に着目すべきではないのか」という本コラムや拙著における問題意識は適切だったと考えている。

インフレが社会問題化する今日、「5年目の円安」を回避することは日本の政治・経済の最優先課題と言って差し支えない。それでは「5年目の円安」を回避するためには何が必要だろうか。

問題の回避には、その問題の原因を特定しておく必要がある。もちろん、4年間の円安の原因は1つではなかったし、しかも時々刻々と変容してきた。

円安局面の前半に相当する2022年や2023年は貿易赤字の膨張に象徴される需給構造の変容が円売りを駆動していたと考えて間違いないだろう。

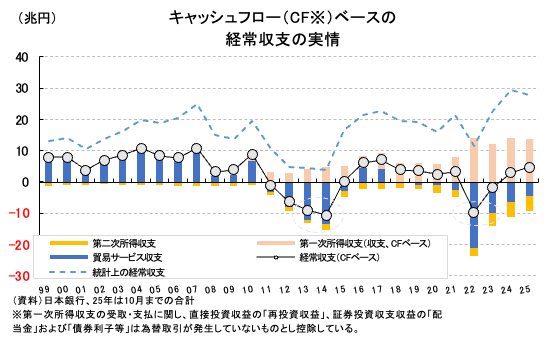

2022年は過去最大の貿易赤字(約▲20兆円)、2023年は過去3番目の貿易赤字(約▲9.5兆円)であり、筆者試算のキャッシュフロー(CF)ベースで見ると経常収支は赤字に転落していた疑いもあった(図表)。この状況で円安を警戒するのは、実に自然な話であったと言わざるを得ない。

2024年以降は貿易赤字縮小に伴ってCFベース経常収支は黒字に復活した一方、2023年から2024年にかけては日米実質金利差の拡大・高止まりが円安を支えたと見られる(後述)。2025年も貿易赤字は一段と縮小が続き、CFベース経常収支も一段と黒字幅が改善したが、日米実質金利差という意味では縮小しつつも、相応の幅が残っている。やはりこれが円安相場を支えた疑いが強い。

なお、2025年に限って言えば、年前半は「ドル離れ」相場の中、対米依存度の大きい円も一蓮托生で避けられ、10月以降は高市政権に対するリフレ懸念で円や日本国債の売りが強まったという特殊な側面もあった。