最も現実的な円安修正の近道

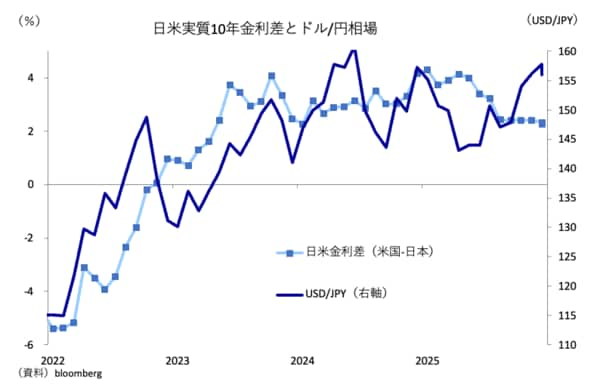

需給構造の変容は円高を示唆しているわけではないものの、円安加速を示しているわけでもなく、2026年は中立的な要因にとどまる公算が大きい。とすれば、やはりカギを握るのは日米実質金利差であり、とりわけ日本側の実質金利である(図表)。

皮肉な事実だが、正常化を託された植田体制の方が黒田体制よりも緩和度合いが強まっている以上、この修正なしに円安の修正も実現しない。

12月29日に公表された同19日の日銀金融政策決定会合「主な意見」では、日本の実質金利について「群を抜いて世界最低水準」との意見が出た。また、中立金利についても「まだかなりの距離がある」との認識が示された。その上で、同じ委員が「当面は数カ月に1回のペースを念頭に」利上げすべきと主張したことが明らかになっている。

恐らくは高田審議委員か田村審議委員と思われるこうしたタカ派色の強い意見を政策委員会の総意と読み替えることはできないが、「半年に1回」という保守的な金融市場の利上げ織り込みが円安を駆動しているのは間違いない。裏を返せば、この保守的な織り込みを打破することが円安修正の近道となる。

高市政権、「ありのまま」を伝えれば良い

ただ厄介なのは、保守的な利上げ織り込みは金融市場が政治的な思惑を忖度した結果でもあるということだろう。要は、「どのみち、高市政権下では連続的な利上げは容認されない」と金融市場が高を括っている状況だと見受けられる。

この点、後述するように、2026年度の予算編成は一応「責任ある」建て付けになっているのだから、堂々と現実の運営を「ありのまま」伝えるのが良いと思われる。

客観的に見れば、政権発足2カ月弱で金融政策は利上げを実施し、2026年度予算編成は相応に健全な仕上がりに着地している。過去の本コラムでも「高市政権の良い意味での変節を市場にアピールすること」が円安や金利上昇を抑制することにつながると論じてきたが、昨年10月以降の行き過ぎた懸念を誤解だと説くことについては理がある。

先の図表に見るように、実質金利差は確かに相応に拡大しているものの、円安加速はこれに対してやや行き過ぎているようにも見受けられる。