11月に高市早苗首相が誕生して以降、日本の長期金利の上昇に弾みがついている(写真:REX/アフロ)

11月に高市早苗首相が誕生して以降、日本の長期金利の上昇に弾みがついている(写真:REX/アフロ)

(土田 陽介:三菱UFJリサーチ&コンサルティング)

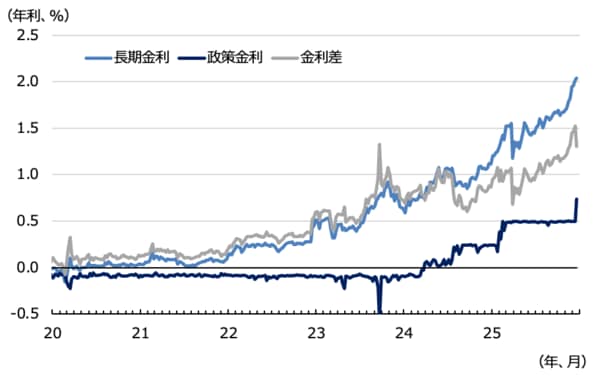

11月に高市早苗首相が誕生して以降、日本の長期金利の上昇に弾みがついている。高市政権の財政拡張志向の強さが意識されているためだ。その結果、政策金利と長期金利(10年国債流通利回り)のスプレッドは急拡大している(図表)。通常、利上げ局面で政策金利と長期金利のスプレッドは拡大しないため、異常な事態だ。

政策金利と長期金利のスプレッド(日本のケース) (出所)日銀

政策金利と長期金利のスプレッド(日本のケース) (出所)日銀

通常、中央銀行が利上げすると長期金利も上昇するが、長期金利の上昇は緩やかなため、長短金利差が急拡大することはあまりない。にもかかわらず、長短金利差が急拡大しているということは、それだけ高市政権が志向する財政拡張に対して、投資家が警戒感を抱いていることの証左だ。要するに、政権に対する金融市場からの警告である。

長期金利が上昇すれば円安が是正されるといった楽観的な見解をとる高市政権の関係者もいたようだ。しかし、ドル円レートは高市政権が発足して以降、片山さつき財務相による口先介入が常態化していることが示すように、円安ドル高が続いている。当たり前だが、財政悪化を懸念する“悪い金利上昇”が円を買う理由にはなりえない。

今の日本経済が抱える課題は物価高である。超過需要であり過少供給であるのだから、需要を抑制するか供給を刺激するか、あるいはその両方をバランスよく進める以外に物価高を鎮める方法はない。にもかかわらず財政を拡張すれば、それは需要を刺激し物価高を加速させる方向に働くため、マクロ経済運営としてはむしろご法度だ。

ところで、英国でも利上げ局面において政策金利と長期金利のスプレッドが急拡大したことがある。それは“トラスショック”の時だ。英国の中銀であるイングランド銀行(BOE)は、2021年12月にコロナショック後初となる利上げを実施。その後の半年は追加利上げにもかかわらず長短金利差は拡大しなかったが、2022年9月に事態は一変する。