「働いて働いて働いて働いて働いてまいります」で2025年の新語・流行語大賞 年間大賞を受賞した高市首相(写真:アフロ)

「働いて働いて働いて働いて働いてまいります」で2025年の新語・流行語大賞 年間大賞を受賞した高市首相(写真:アフロ)

(土田 陽介:三菱UFJリサーチ&コンサルティング)

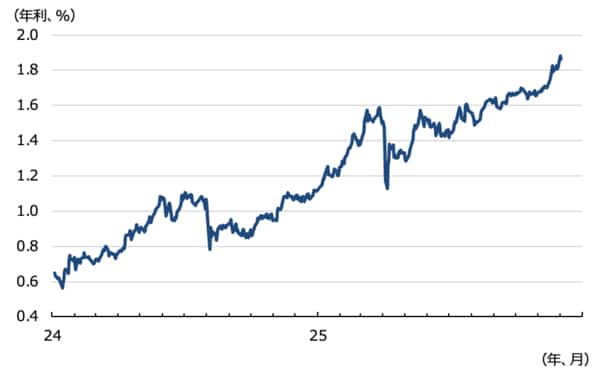

高市早苗首相が20余兆円規模の大型補正予算を発表してから、日本の長期金利の上昇に弾みがついている。それまで1.6%台だった10年国債流通利回りは2%をうかがう勢いだ。投資家の予想を超える規模の補正予算を発表したことで財政運営に対する不信感が高まり、国債の需給が緩んでしまったことがその主因である。

10年国債流通利回り (出所)財務省

10年国債流通利回り (出所)財務省

これは典型的な“悪い金利上昇”で、財政の悪化を懸念する金融市場からの警告だ。高市政権の一部の経済アドバイザーは「金利上昇で内外金利差が縮小し、行き過ぎた円安が是正される」と主張しているが、“悪い金利上昇”は通貨の信用力の源泉である国債の価値が低下したことを意味するため、円高要因にはならない。

自国の国債を裏打ちとして中央銀行が通貨を発行できる国が、米国やユーロ圏、日本などに限られることは意外に知られていない。世界の多くの中銀は、欧米の国債や金準備を裏打ちとして自国の通貨を発行する。自国の国債の信用力が乏しいし、いわゆる財政ファイナンス(国債を中銀が消化すること)を防ぎ、通貨価値を維持する必要があるためだ。

日本の円はまだ貿易決済に使える国際通貨としての信用力を有している。ただし、日銀による国債の大量購入が続き、国債の発行残高の半分を中銀が保有するという実質的な財政ファイナンスが定着したことで、円の価値は着実に毀損されてしまった。有事の円買いという傾向が観察されないことが、円の価値の毀損を物語る。

そこに、多額の国債の発行を前提とした大型の補正予算が組まれる事態となった。とりわけ外国人投資家は政府の返済能力を重視するが、大型の補正予算でそれが低下すると考えたからこそ国債を売却しているわけだ。そう考えると、今回の長期金利の上昇は典型的な悪い金利上昇だ。基軸通貨である米ドルでさえ、悪い金利上昇が生じれば売られる。