(2)「ターゲットイヤー型」への投資は禁物

次に注意が必要なのが、「ターゲットイヤー型」と呼ばれる商品です。

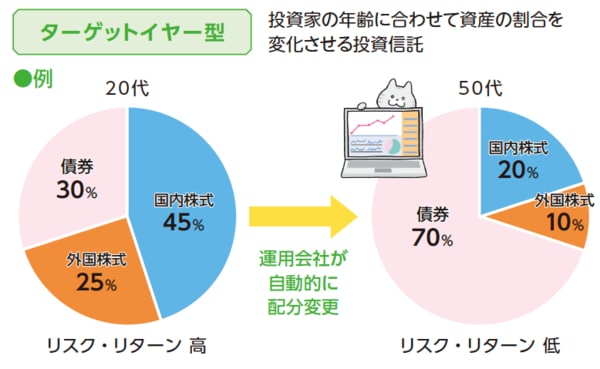

「ターゲットイヤー型」は、時間経過につれて、自動的にリスク資産の比率を少なくしていく商品です。リスク許容度(いくらまで損に耐えられるかの度合い)は、一般的に年齢が上がるにつれて低くなります。

ターゲットイヤー型は、投資信託を保有する人が若いうちは株式の比率を高めて高いリターンを狙い、年齢が上がるにつれて徐々に債券の比率を高めてリスクを減らして堅実にリターンを狙うという風に、資産配分を自動的に変更する運用を行います。

一見すると、年齢によるリスク許容度の変化に合わせて資産配分を変える便利な商品といえます。

しかし、信託報酬が通常の「バランス型(配分比固定型)」より高いのが難点です。

投資家に人気のあるバランス型(配分比固定型)に「eMAXIS Slimバランス(8資産均等型)」がありますが、信託報酬は年0.143%です。つみたて投資枠にあるターゲットイヤー型には、例えば「野村資産設計ファンド(DC・つみたてNISA)2060」がありますが、信託報酬は年0.462%です。20年・30年と運用期間が長いことを考えると、年0.3%の差は大きいです。

成長投資枠には信託報酬がもっと高い商品があります。例えば「アライアンス・バーンスタイン・財産設計2050」は年1.59%です。

ところで、「年齢によるリスク許容度の変化」は、必ずしも万人に当てはまるものではないですよね。人生100年時代といわれ長生きする人が増えている今、50代・60代はまだまだ資産を増やす資産形成期です。年齢だけを理由にしてリスクを減らし、増やせる機会を逃すのはもったいないです。

また、ターゲットイヤー型は、株式などのリスクの高い資産に投資しているときに大きな損失を被ってしまった場合、債券などのリスクの低い資産に切り替わったあとで損失を挽回(ばんかい)することは不可能になります。

したがって、新NISAで買ってはいけない商品の2つ目はターゲットイヤー型です。