(1)信託報酬の差、似た商品でも大損リスク

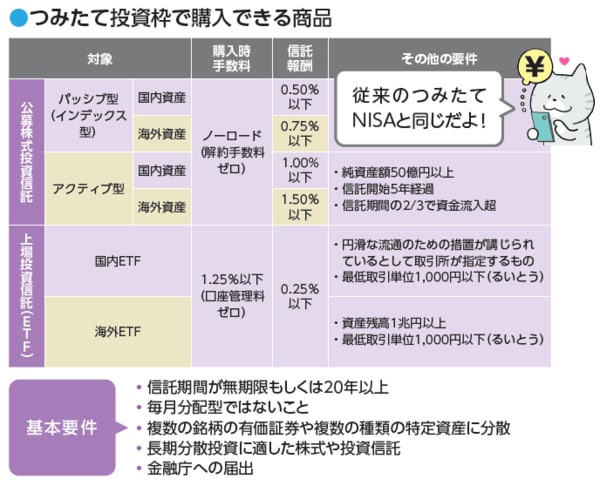

新NISAのつみたて投資枠は、国が定めた厳しい条件をクリアした投資信託・ETFでないと投資ができません。その厳しい条件というのは次の図の通りです。

細かい要件は色々ありますが、重要なのは、投資信託を保有している間にずっとかかる手数料「信託報酬」です。インデックス型と一口に言っても、国内株式は年0.50%以下、海外株式は年0.75%以下と意外と高い水準なのがわかりますね。

つみたてNISAで人気の高いのが、世界株インデックスファンドである「eMAXIS Slim全世界株式(オール・カントリー)」です。「オルカン」の愛称で親しまれ、本稿執筆時点の純資産総額は1兆7374億円と同種ファンドで他を寄せ付けない人気ぶりです。

世界株インデックスファンドは、全世界の株式市場に1本だけで手軽に分散投資ができる便利な商品です。

なぜ「eMAXIS Slim全世界株式(オール・カントリー)」は人気があるのか、それはズバリ超低コストだからです。信託報酬は年0.05775%と年0.1%を切り、運用会社としてのもうけを度外視した超低コストを実現しています。投資家としてはうれしい限りですよね。

しかし、全世界株に投資するインデックス型商品は他にもたくさんあります。信託報酬はバラバラで、高いものに例えば「eMAXIS全世界株式」があります。運用会社が「オルカン」と同じで、限りなく商品名も似ていますが、別の商品であり、信託報酬は年0.66%です。

ネット上で「全世界株」「オールカントリー」が良いと聞いたけど、たくさん商品があって、考えなしに選んでしまった…。そんな場合に、運悪く信託報酬が高いものだったら大損です。

なぜならば、同じ指数に連動する商品なら運用成績に差はありませんが、信託報酬の差だけ、手元に残る資産残高に影響してくるからです。

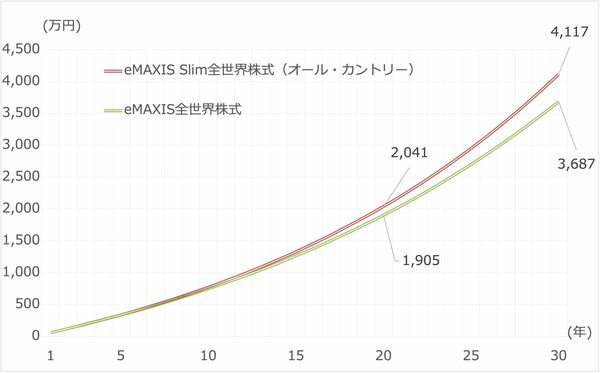

例に挙げた「eMAXIS Slim全世界株式(オール・カントリー)」と「eMAXIS全世界株式」にそれぞれ月5万円ずつ投資することを考えてみます。運用利率はどちらも年5%としました。なお、30年で生涯投資枠1800万円を使い切りますので、30年までを表示しています。

信託報酬は「eMAXIS Slim全世界株式(オール・カントリー)」が年0.05775%、「eMAXIS全世界株式」が年0.66%であり、約0.6%の差ですが、運用期間が長くなればなるほど、大きな差になります。資産額は、20年後は約136万円の差、30年後は約430万円の差となっています。

信託報酬が低いものを選ぶのが重要であることを、十分お分かりいただけたことでしょう。

したがって、新NISAで買ってはいけない商品の1つ目は、信託報酬が高いインデックス型です。目安は年0.3%未満を選びましょう。