(写真:アフロ)

(写真:アフロ)

- 2024年1月から、新たなNISA(少額投資非課税制度)が始まります。投資枠の総額が1800万円へと拡充されるなど、個人の資産運用を後押しすると期待されています。

- 世界的にインフレが進むなか、低金利の銀行預金だけでは資産は目減りしていきます。人生100年時代、それぞれのライフプランに合わせて資産を運用していくことが欠かせません。

- 「投資は怖い」というイメージは根強いですが、新たなNISAを賢く活用するために、制度の基本をやさしく解説します。(JBpress)

そもそも「NISA」とは?

「NISA」は「ニーサ」と読みます。正式には「少額投資非課税制度」と呼ばれ、個人向けに株式や投資信託などの運用益を非課税にする制度で、2014年に始まりました*1。1999年に英国で導入された個人貯蓄口座(ISA=Individual Saving Account)を参考に、Nipponの「N」を付けて「NISA」と名付けられました。

*1:NISAとは(金融庁)

現在、個人が保有する金融資産は約2000兆円にもなります。その半分以上が現金・預金で、米国などと比べて投資に回っている資金の割合が少ないという課題があります。世界的にインフレが進む状況では、低金利の銀行預金だけでは資産は目減りしてしまいます。人生100年時代を生き抜くには、結婚や出産、教育、老後など、各自のライフプランに合わせて資産を運用していくことが欠かせなくなっています。

(写真:アフロ)

(写真:アフロ)

そうしたなか、政府は一定金額以内の投資については非課税とすることで、「貯蓄から投資へ」という資金の流れを加速させようとしています。個人の資産形成を後押しすると同時に、国内の資本市場を活性化させることが狙いです。

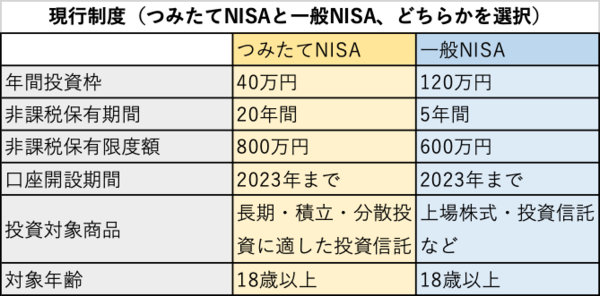

通常、株式や投資信託などの金融商品を売買したり配当を得たりして手にした利益には約20%の税金がかかります。それをNISAでは、一定の投資枠内で非課税にしています。NISAには現在、「一般NISA」「つみたてNISA」「ジュニアNISA」の3つの種類があり、それぞれ非課税となる投資枠や保有期間が異なっています。

「一般NISA」では、株式・投資信託などを購入できる投資枠が年間120万円、非課税保有期間は最大5年で、保有限度額は600万円。「つみたてNISA」では、長期の積み立てに適した投資信託を購入できる投資枠が年間40万円、非課税保有期間は最大20年で、保有限度額は800万円。「ジュニアNISA」では、株式・投資信託などを購入できる投資枠が年間80万円、非課税保有期間は最大5年、保有限度額は400万円です。

このNISAが、2024年1月から大幅に変わります。