(写真:SRT101/Shutterstock.com)

(写真:SRT101/Shutterstock.com)

2024年開始の新NISA*1では、つみたて投資枠が年間120万円まで、成長投資枠が年間240万円まで投資ができます。両投資枠は併用が可能なので、合計で年間360万円投資が可能です。ただし、これらの枠組みで投資できる総額は生涯で1800万円までとなります。

年間360万円投資できる人はかなり限られています。とはいえ、つみたて投資枠では、毎月の積立金額が10万円まで可能になるので、現行のつみたてNISAの月3万3333円より積立金額を増やしたい人にとっては、ありがたい拡大だと思われます。

積立金額を増やせば、当然お金が増えるスピードは増していきます。積立金額が1万〜10万円、運用利回りを年1〜10%とした場合にどうなるか、すぐにわかるシミュレーション表(早見表)を作成しました。

(頼藤 太希:Money&You代表取締役/マネーコンサルタント)

*1:「新NISA」とは?非課税で資産運用、24年から投資枠が総額1800万円に拡充

積立金額(1万〜10万円)×運用利回り(1〜10%)の運用シミュレーション

金融庁や金融機関のウェブサイトなどには、「積立金額」「運用利回り」「積立期間」を指定すると、資産額が計算できるシミュレーションが用意されています。しかし、3つの変数があることで、いろいろなパターンを自分でやるのは少々手間と時間がかかります。

そこで、運用期間が10年だった場合の積立金額(1万〜10万円)×運用利回り(1〜10%)の運用シミュレーション表を作成してみました。

また、資産額が2000万円を超える組み合わせは色をつけておきました。2000万円という数字は、「老後資金2000万円問題」*2で話題になりましたが、1つの参考点としてご確認ください。

*2:「老後に2000万円必要」本当はどうなの?(NHK)

■運用期間10年の「積立金額(1万〜10万円)×利回り(1〜10%)」早見表

列(縦)は毎月の積立金額、行(横)は運用利回りとしています。行と列が交わるところが「毎月の積立金額◯万円・運用利回り◯%だった場合の資産総額」を表します。運用期間10年では、毎月の積立金額が10万円、運用利回りが10%の場合のみ資産額が2000万円を超えます。

この運用利回り年10%の難しさを理解するには、我が国の年金を運用する年金積立金管理運用独立行政法人(GPIF)の運用成績や、米国株の値動きを代表する株価指数「S&P500」の運用成績が参考になります*3,*4。

*3:GPIFの2023年度の運用状況(GPIFウェブサイト)

*4:When Performance Matters: Nasdaq-100 vs. S&P 500, Fourth Quarter '22(NASDAQウェブサイト)

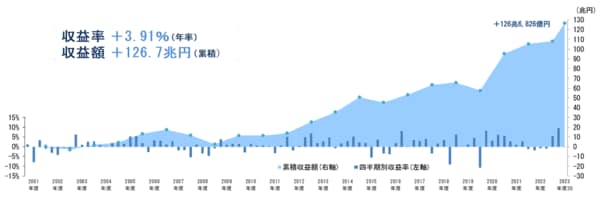

GPIFの運用資産額は220兆円を超えていますが、資産配分は国内外の株と債券に25%ずつとなっています。S&P500は米国に本拠地を置き、時価総額が127億ドル以上あり、4四半期連続黒字を維持している企業のみで構成され、米国株式市場カバー率は80%です。資産配分は当然、米国株100%です。

2001年3月末から2023年9月末までの22年6カ月の期間におけるGPIFの運用利回りが年3.91%です。2007年12月末から2022年12月末までの15年間の期間におけるS&P500の運用利回りが年8.8%です。

ここ15年間株価が好調だったS&P500が年8.8%ですから、運用利回り年10%を達成する難しさはお分かりいただけたことでしょう。

利回りとは、年平均の運用利回りのことを指しますが、毎年必ずその運用利率で運用できることを保証するものではありません。GPIFの四半期別損益を見ると、損がちらほらあることがわかります。

■GPIFの2001年度以降の累積収益