勤続21年以上、見直しで控除は年30万円減

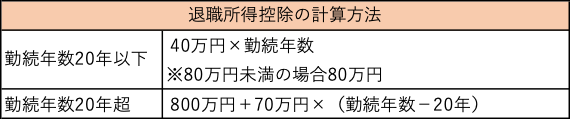

退職所得控除の金額は、勤続年数で計算されます。

退職所得控除の金額は、勤続年数が20年以下なら年40万円ずつ増え、21年目以降は年70万円ずつ増えます。

退職所得控除の見直し案は、勤続年数20年超の部分も年40万円に変更するというものです。これにより、退職所得控除の金額が、勤続年数20年超の部分で年30万円ずつ減ります。

一方、iDeCo(イデコ・個人型確定拠出年金)にも退職所得控除は適用できるので、退職金の課税制度が変われば当然、iDeCoにも影響が出ます。iDeCoの場合は、勤続年数の代わりに「加入年数」で算出します。

退職所得控除の見直しはiDeCoにも大きな影響を及ぼす(写真:アフロ)

退職所得控除の見直しはiDeCoにも大きな影響を及ぼす(写真:アフロ)

そもそも、なぜ退職所得控除を見直すのでしょうか。政府が挙げている理由は、労働力を成長分野に移動させることを目指すためとしています。同じ会社に長く勤めるほど退職所得控除が増え、退職金にかかる税金が減るとなれば、転職などで成長分野に移動しようと考える人は減るというわけです。

しかし、退職所得控除のことを考えて、転職するかどうかを判断する人はどれほどいるのでしょうか。適当な理由をつけて増税をしたいという魂胆が見え見えです。

では、実際に退職所得控除の見直しで税金はいくら増えるのか、シミュレーションしてみましょう。

退職金2000万円、勤続38年なら増税額は?

退職所得控除の見直しで税金はいくら増えるのでしょうか。まずは、退職金だけをもらうケースから試算してみましょう。

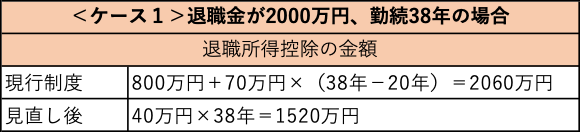

<ケース1>

退職金2000万円、勤続38年→38万25000円増税

この場合、退職所得控除は以下のようになります。勤続20年超の部分、つまり18年間分の控除額の差がインパクトとなります。

【現行制度】

退職金が2060万円までは税金がかかりませんので、退職金2000万円は全額非課税で受け取れます。

【見直し後】

退職金(2000万円)と退職所得控除(1520万円)の差額480万円の1/2、つまり240万円に対して税金がかかります。この場合、所得税は累進課税で退職所得が240万円の場合の税率は10%、住民税は一律10%です。

所得税:240万円×10%-9万7500円(控除額)=14万2500円

住民税:240万円×10%=24万円

つまり、合計で38万2500円の増税です。

(所得税率や控除額についての詳細はこちら)

次に、iDeCoの場合をみてみましょう。