岸田政権はサラリーマンの財布を狙い撃ちするかのような政策の検討を進めている(写真:代表撮影/ロイター/アフロ)

岸田政権はサラリーマンの財布を狙い撃ちするかのような政策の検討を進めている(写真:代表撮影/ロイター/アフロ)

最近、「退職所得控除」「給与所得控除」「生命保険料控除」など、サラリーマンの手取りが大幅に減りかねない所得税・住民税に直結する控除の見直しに関するニュースが多いように感じます。まるで、岸田政権は新型コロナ対策でばらまいたお金をサラリーマンの懐から回収しようとしているかのようです。

そこで、税金や年金、保険など、お金の仕組みを具体的なケースを想定し分かりやすく試算する本連載「知らなきゃ大損、お金の計算」では、実際にこれらの控除が見直されたらどれほど大増税になるのかを試算します。前回のテーマは退職所得控除でしたが、今回は「給与所得控除」について解説していきます。

消費税のように税率が上がれば、税負担が増すことはすぐに分かります。しかし、税金の仕組みをよく理解していないと、控除の見直しがどのように影響するのかは理解しづらいものです。

今回はこの給与所得控除の見直しで、いくら増税になるのかをみていきましょう。

(頼藤 太希:Money&You代表取締役/マネーコンサルタント)

【関連記事】

◎退職所得控除の見直しで大増税!iDeCoにも影響、損しない一時金のもらい方

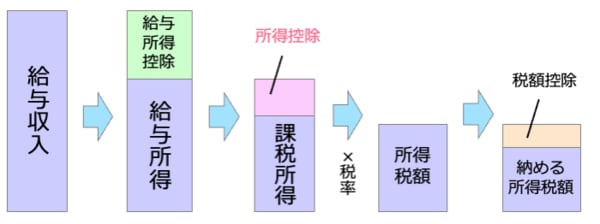

まずは所得税や住民税の算定ステップを確認

所得税や住民税を算定するステップは次の通りです。

(1)税込み年収から必要経費にあたる「給与所得控除」を引き、給与所得を計算する

(2)給与所得から個人の事情にあわせて適用できる「所得控除」を引き、課税所得を計算する

(3)課税所得の金額に応じた所得税率(5〜45%)または住民税率(一律10%)をかけ、所得税額または住民税額を計算する

(4)所得税額・住民税額から直接差し引く「税額控除」もあります(住宅ローン控除など)

【所得税の算定方法のイメージ】

出所;Money&You作成

出所;Money&You作成

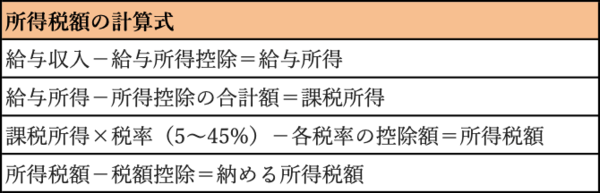

計算式にすると以下の通りです。

【所得税額の計算式】

所得税・住民税を算定するにあたり、「控除」と付く言葉が3回出てきました。控除とは難しい言葉ですが、「差し引く」という意味です。

給与所得控除とは、会社員・公務員に一律で認められている「みなし経費」のようなもので、収入の金額によって決められています。個人事業主が収入から必要経費を差し引くのと同様、会社員・公務員も給与収入から給与所得控除を差し引くことができるものです。

この給与所得控除があることで、納めるべき所得税・住民税はグッと減ります。

給与所得控除は以下の式で算定されます。

【給与所得控除】

所得控除とは、本人や家族の状況、災害や病気といった個人の事情によって、税の負担を軽くする制度です。所得控除は全部で15種類あります。

税額控除は、直接税額を差し引ける控除であり、配当控除、住宅借入金等特別控除(住宅ローン控除)、外国税額控除などがあります。