物価目標の達成はもはや時間の問題。写真は日銀の植田総裁(写真:共同通信社)

物価目標の達成はもはや時間の問題。写真は日銀の植田総裁(写真:共同通信社)

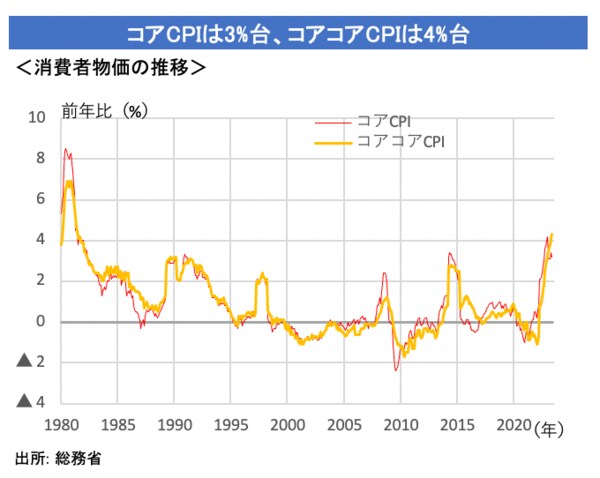

- コアCPIやコアコアCPIなど消費者物価の基調的な変動を示す指標は上向いており、そう遠くない将来に、日本銀行が掲げる2%の物価安定目標が達成されると見る向きが増えている。

- 過去の局面では、輸入コストの転嫁によってCPIが上昇しても、1年ほどで前年比マイナスに転じることが多かったが、輸入コストの転嫁から賃上げ主導にCPIの上昇要素が移行するため、コアコアCPIの上昇はしばらく続きそうだ。

- 2024年春闘でベアの勢いは鈍化するが、現在の人手不足は一時的なものではなく、人口動態を背景に中長期的に続く。物価目標の達成は時間の問題だと思われる。

(宮前 耕也:SMBC日興証券 日本担当シニアエコノミスト)

物価の伸びはいったん鈍化へ、焦点はどこで止まるか?

<政策効果を除けば物価は4%台の上昇>

金融市場では、賃金・物価動向への関心が高まっている。賃上げが進行する中、消費者物価の基調的な変動を示す各種指標が上向きのため、日本銀行が掲げる2%の物価安定目標の達成がそう遠くない将来に視野に入り、いずれ金融緩和政策が修正されるとの見方が浮上しているためだ。

天候要因で振れが大きくなりやすい生鮮食品を除いた消費者物価指数、いわゆるコアCPIについては、今年1月に前年同月を4.2%上回る大幅上昇を記録した後、2月以降は伸び率は+3%台前半で推移している。6月は前年比+3.3%だった。

ただ、この伸び鈍化は、電気代・都市ガス代負担軽減策が導入された影響や、電気代に上乗せされている再生可能エネルギー促進賦課金が軽減された影響など、政策効果が表れたために生じている。

政策効果を除けば、消費者物価の基調は今年前半も上向きだった。

消費者物価の基調を示す指標の1つである、生鮮食品とエネルギーを除いた消費者物価指数、いわゆるコアコアCPIは、今年4月以降に前年同月を4%超上回っている。

5月のコアコアCPIは前年比+4.3%を記録、第2次石油危機後の1981年6月以来、約42年ぶりの高水準に達した。

<年後半は物価の伸び鈍化へ>

もっとも、直近のコアコアCPIの伸びは頭打ちとなっている。

6月のコアコアCPIは前年比+4.2%となり、5月の同+4.3%から若干伸びが鈍化した。今年後半以降、コアコアCPIは伸び鈍化が続く可能性が高そうだ。ウクライナ危機後、輸入コスト急上昇の転嫁が続いてきたが、その勢いが弱まるとみられるためだ。

焦点は、コアコアCPIなど物価の基調を示す指標が来年にどの水準で伸び鈍化が止まるかだ。コアコアCPIが前年比で2%に近い水準で下げ止まれば、2%の物価目標達成は間近と判断され得る。1%近くまで伸び鈍化が続けば、そこから反転しても、達成まで時間がかかることになる。

いずれにせよ、物価目標達成が近いか否かを判断するには、コアコアCPIなど基調を示す指標がどの水準で伸び鈍化が止まるかを見極める必要がある。短期のマイナス金利解除など本格的な金融緩和修正は、早くても来年以降となろう。

なお、長期金利をコントロールするYCC(イールド・カーブ・コントロール)については、早晩見直される可能性がある。

判断基準が不明確なため、いつ見直されるかを巡って金融市場では見方が分かれているが、物価の基調を左右する賃金動向は重要な判断材料の1つと目される。

春闘で実現した大幅ベースアップの効果が早くも5月の賃金統計で現れているため、7月27~28日の金融政策決定会合でYCC見直しが発表されるとの見方もある。また、今回見送られても、9月や10月の決定会合でYCCが見直されるとの観測がくすぶり続けよう。