辞任したイタリアのドラギ首相(写真:AP/アフロ)

辞任したイタリアのドラギ首相(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

既報の通り、欧州中央銀行(ECB)は7月21日の政策理事会で、一部加盟国の利回り高騰(域内金融市場の分断化現象)を念頭に伝達保護措置(TPI:Transmission Protection Instrument)の導入を決定した。ユーロ圏にはドイツのような財政健全国と脆弱国が存在しており、単一通貨圏内の中で金利差が拡大する「分断化」が起きている。円滑な金融政策の妨げとなる「分断化」に対応するための措置である。

今回のTPIにより、流通市場において当該国の国債や地方債を際限なく購入できることに一応はなっている。「一応は」と枕詞を付けたのは、TPIの発動条件が余りにも厳格であり、金融市場では「恐らく使われないだろう」という思惑が根強いためである。現に、ラガルドECB総裁も記者会見で「使わない方が良い」と述べている。

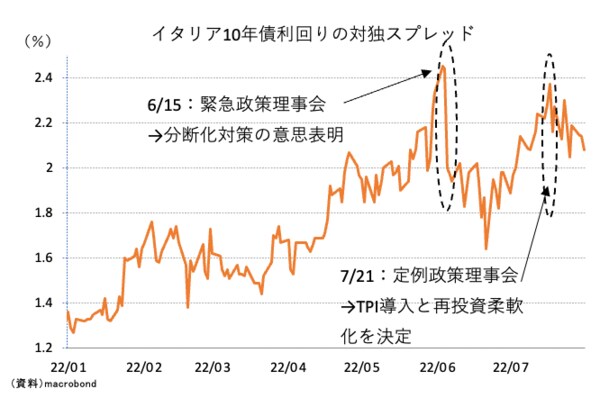

かつての無制限国債購入プログラム(OMT)がそうであったように、「抜かずの宝刀」として機能することが期待されているようだが、今のところ、懸案のイタリア10年債利回りは高止まりしたままだ(図表1)。

【図表1】

ギャラリーページへ

TPIを「抜かずの宝刀」と位置付けたうえで、分断化対応策に関して、ラガルド総裁はパンデミック緊急購入プログラム(PEPP)を柔軟的に活用することが「最初の防御壁(the first line of defence)」だと明言している。このため、当分はECBが2カ月に1回公表するPEPPの運用状況に注目する必要がある。

PEPPの柔軟化とは、実態としては「健全国の国債の償還金を脆弱国の国債に再投資する」ということである。