2期連続のマイナス成長を記録した米GDPについて会見するイエレン財務長官(写真:AP/アフロ)

2期連続のマイナス成長を記録した米GDPについて会見するイエレン財務長官(写真:AP/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

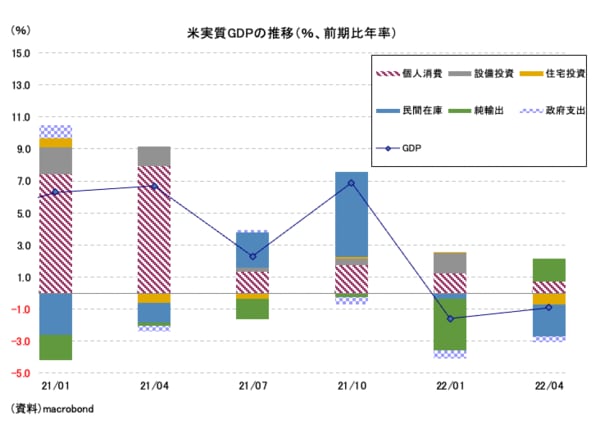

7月28日、米商務省から発表された4~6月期の実質GDPは前期比年率▲0.9%と市場予想の中心(同+1.2%)を下回り、前期の同▲1.6%から2四半期連続でのマイナス成長となった。

定義上(テクニカル上)では景気後退(リセッション)ということになるが、発表直後にイエレン米財務長官が述べたように、家計部門において雇用・賃金情勢の困窮が見られていない状況をリセッションと呼ぶかどうかは疑問がある。

連邦準備理事会(FRB)のパウエル議長も、雇用情勢の強さを理由にリセッションの可能性を否定的に論じていた。むしろ、家計部門を中心とする総需要の強さが物価上昇を招き、(供給制約も相まって)その抑制にFRBが手間取っているのが現状である。そのための利上げで消費・投資意欲が減退し、GDPの失速を招いている。

こうした「不況下の物価高」は直感的にスタグフレーションと呼ばれるものだが、景気「後退」というほど米国経済が縮小しているのかは判断がつかない。

今回、GDPを押し下げたのは在庫取り崩しであり、寄与度は▲2.0%ポイントに達している(図表1)。また、前期のマイナスは純輸出のマイナス幅拡大(内需の強さも反映した輸入増)を反映した動きだった。2四半期連続のマイナスという仕上がりだけでリセッションと断じるのは難しい。

【図表1】

ギャラリーページへ