2023年1月からのユーロ導入が正式決定したクロアチア(写真:ロイター/アフロ)

2023年1月からのユーロ導入が正式決定したクロアチア(写真:ロイター/アフロ)

【本記事は多数の図版を掲載しています。配信先のサイトでご覧になっていて図版が表示されていない場合は、JBpressのサイト(https://jbpress.ismedia.jp/articles/gallery/71053)でご覧ください。】

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

パリティ割れの背景、改めて整理

7月13日、ユーロ/ドル相場が2002年11月以来のパリティ(1ユーロ=1ドル)を割り込んだ際、本欄への寄稿『対ドルで急落するユーロ、「パリティ割れ」も視野に入るドイツの貿易赤字転落』では、その背景や心配される展開などについて簡単な考察を示した。

【関連記事】

◎対ドルで急落するユーロ、「パリティ割れ」も視野に入るドイツの貿易赤字転落(https://jbpress.ismedia.jp/articles/-/70901)

その後も、ユーロ軟調という地合いがどれだけ続くのかという照会は非常に多いので、今回は前回パリティ割れに直面した2000年代初頭の状況を振り返りつつ、現状に対して何が言えそうなのかという観点で議論を進めてみたい。

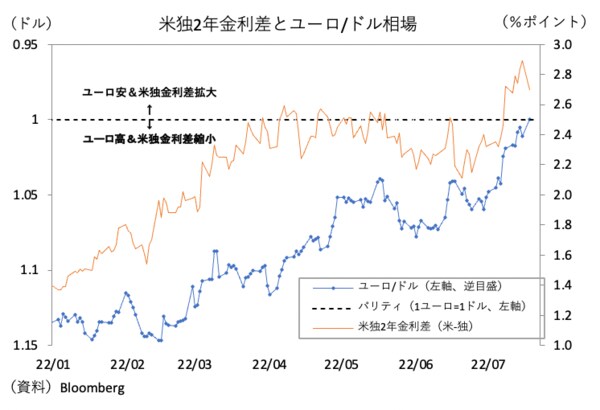

足許のユーロ下落の理由は金利、需給の両面から解説が可能である。筆者は後者の需給にかかわる論点こそ決定的だと考えているが、目先筋にとっては前者の金利がユーロ売りに着手する分かりやすい契機になっているのも間違いない。

まず、金利に関して現状を整理すると、パリティ割れを起こした7月13日は米国の6月消費者物価指数(CPI)が想定外に加速し、次回の米連邦公開市場委員会(FOMC)の利上げ期待に関し、75bpsから100bpsへ拡大した時期と重なっている。単純に「欧米金利差拡大でユーロ売り」との思惑もあったと言える。

また、米金利上昇のみならず、域内金利低下を促す材料もあった。

7月11日にはドイツ経済にとってのライフラインの一つで、ロシアとドイツを結ぶ「ノルドストリーム1」が定期検査に入っていることが報じられた。これに伴い「もう稼働しないのでは」との懸念が色濃くなった。そうなれば、割高な資源購入を強いられるユーロ圏経済の後退リスクは高まり、欧州中央銀行(ECB)のタカ派姿勢にも疑義が生じる。

実際、このニュースを受け域内金利は低下し、欧米金利差拡大を招く一因になった。内外金利情勢がパリティ割れの契機になった印象は、確かにある(図表1)。

【図表1】

もっとも、欧米金利差の拡大という論点は従前からあったもので、今に始まったものではない。