難しい舵取りを迫られているECB(写真:PantherMedia/イメージマート)

難しい舵取りを迫られているECB(写真:PantherMedia/イメージマート)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

ECBの「悪化シナリオ」が現実味

為替市場では、ドル/円相場が高値水準のまま動意を失う一方、ユーロ/ドル相場の急落が注目を集めており、一時1ユーロ=1.01ドル台と2002年12月以来、約20年ぶりの安値をつけている。

ユーロ圏経済最大のリスクと目されていたロシアからのエネルギー供給遮断が現実味を帯び始める中、「果たして欧州中央銀行(ECB)の正常化は宣言通り進むのか」という疑念が浮上していることが最大の理由と言える。

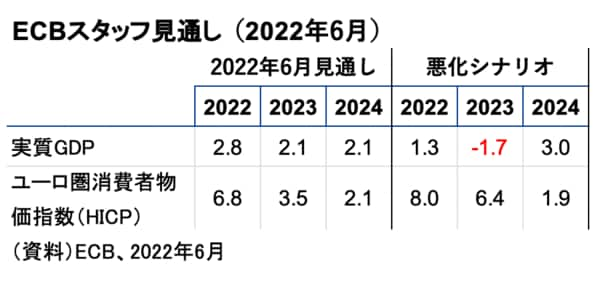

6月に公表されたECBスタッフの見通しではメインシナリオ(baseline scenario)と悪化シナリオ(downside scenario)が提示され、後者では、「2022年7~9月期以降におけるロシアのユーロ圏向けエネルギー輸出の完全停止(a complete cut in Russian energy exports to the euro area starting from the third quarter of 2022)」が想定されている。

悪化シナリオの場合、結果として商品価格の騰勢と引き起こされるサプライチェーン混乱によって、2022年の実質国内総生産(GDP)成長率は+2.8%から+1.3%へ、2023年は+2.1%から▲1.7%へと、大幅に引き下げられることになる。

片や、ユーロ圏消費者物価指数(HICP)は2022年が+6.8%から+8.0%へ、2023年が+3.5%から+6.4%へ急騰する。悪化シナリオはスタグフレーションと言って差し支えない(図表1)。

【図表1】

実際、5月時点でロシアはブルガリアやポーランドへのガス供給を停止した。ドイツでも、ロシア国営ガス大手ガスプロムの元ドイツ子会社ガスプロムゲルマニアがロシア側の制裁措置を受け、ドイツに天然ガスが入ってこない可能性が取りざたされた。

6月22日には国際エネルギー機関(IEA)が「欧州はロシアのガス供給停止に備えよ」と警告を発しており、ECBの想定する最悪シナリオが現実味を帯びている感は否めない。これに合わせて、ECBのタカ派路線に影響が出るのかという状況にある。