高支持率を維持している岸田首相(写真:ロイター/アフロ)

高支持率を維持している岸田首相(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

にわかに、今夏の参議院議員選挙に対する金融市場の反応について照会を受けるようになっている。

自民党の茂木敏充幹事長は6月4日、山梨県甲府市内の会合において、夏の参院選に関して「間違いなく6月22日公示になる」と述べ、投開票日が7月10日になる見込みに言及した。当然、日本の経済・金融情勢を占う意味でも、この帰趨には着目することになる。

既報の通り、岸田政権の支持率はいずれの調査を見ても60~70%と極めて高い水準にあり、与党大勝の見通しは堅そうに見える。ただ、現時点で具体的な話をするのは難しいが、対立論点を徹底的に回避し、経済復調のために必要と思われる政策課題に一切手を付けようとしない従前の岸田政権の政策姿勢を前提とすれば、与党大勝は株売り・円売り・債券売りのトリプル安に繋がっても不思議ではないように思える。

実際に、株と為替(円)はそのような動きが続いている。

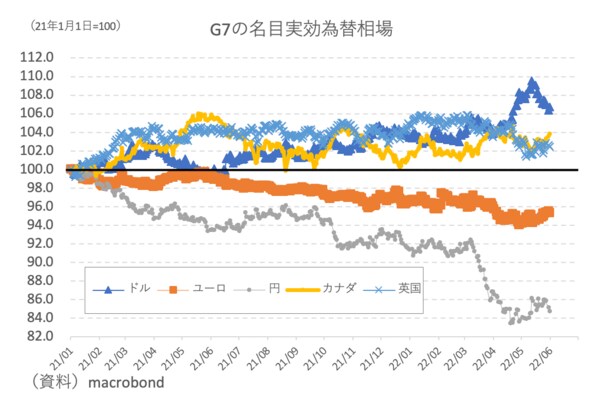

過去1年半を振り返ってみて、円や日本株の劣後は特異であり、海外の政治・経済や新型コロナウイルスの影響で正当化するのは難しいように思える。図表1に示すように、円の名目実効為替相場ベースでの劣後はあまりにも大きく、「ドル買い」ではなく「円売り」、言い換えれば日本の政治・経済・金融情勢が円安の背景に思えてならない。

【図表1】

この点、日銀の緩和路線に拘泥する姿勢や、貿易赤字の累増傾向といった金利や需給に関する材料もさることながら、厳格な行動規制や入国規制に象徴される「経済より命」路線が日本経済から活力を奪い、それが円建て資産離れに直結しているというのが筆者の基本認識である。

金融政策に関して言えば、「経済より命」路線を続けるからこそ成長率が低迷し、日銀が動けなくなっているというのが実情だろう。

「日本経済の成長率は元々相対的に低かった」という以前に、いまだに成長率がプラスとマイナスを行き来している国・地域は世界的にも日本くらいである。2020年のパンデミックによる落ち込みを踏まえれば、どう考えても反発がなければおかしい。しかし、日本には欧米のような反発は結局見られていない。慢性的な行動制限の賜物であろう。