ブログで金融正常化を発表したECBのラガルド総裁(写真:ロイター/アフロ)

ブログで金融正常化を発表したECBのラガルド総裁(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

金融正常化を「力業」で突破するECB

5月23日、欧州中央銀行(ECB)はラガルド総裁の名前で突如「Monetary policy normalisation in the euro area」と題したブログを発表した。その中の一節で、拡大資産購入プログラム(APP)の早期終了と、これに伴う7月中の利上げ、さらには7~9月期中のマイナス金利脱却まで宣言されるという動きが見られた。

◎Monetary policy normalisation in the euro area(https://www.ecb.europa.eu/press/blog/date/2022/html/ecb.blog220523~1f44a9e916.en.html)

2週間後(6月9日)に政策理事会があるにもかかわらず、ブログという形で、これほど重要な見通しを総裁名義で情報発信することは前例がない。それほどまでに物価上昇に危機感を覚え、「正常化を急ぎたい」ということだろうか。

しかし、一連の情報発信は漸進主義を標榜してきたECBからすればかなり無理筋であり、一言で言えば「力業」と言わざるを得ない。

この点、ラガルド総裁は予想される利上げ時期が接近するに伴い、複雑化する政策環境を踏まえれば、正常化の道のりを明確にする重要性は増しており、この点を明確にすることがブログの目的(the purpose of my blog)だと銘打っている。

しかし、後述するように、日付入りで重要な政策決定事項も盛り込んでくるとなると、公式会合の位置づけが曖昧化、言い換えれば「軽く」なるようにも思える。元々、短期金融市場は7月利上げを織り込んでいたのだから、ショックを和らげるためとも言いづらいだろう。

とすれば、繰り返しになるが、物価上昇への危機感がにわかに高まったとしか考えようがない。それほどまでに不味いデータがこれから出てくるということだろうか。

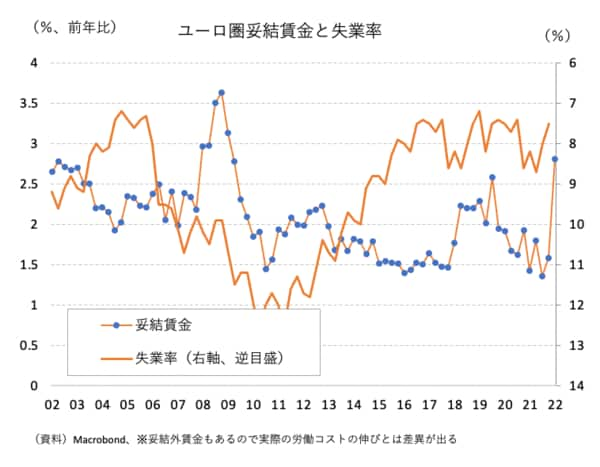

例えば、ブログ公表翌日に発表されたユーロ圏1~3月期の妥結賃金が昨年10~12月期の前期比+1.5%程度から+2.8%程度へ急加速している。これまで「失業率が改善しても賃金が上がってこない」を前提に議論を進めてきた節があったECBはこれで焦ったのだろうか(図表1)。

【図表1】

問題となったブログの一説は以下である。

「I expect net purchases under the APP to end very early in the third quarter. This would allow us a rate lift-off at our meeting in July, in line with our forward guidance. Based on the current outlook, we are likely to be in a position to exit negative interest rates by the end of the third quarter.」

重要な情報は3つある。

一つは、APPが7~9月期の非常に早い時期に終わること。もう一つは7月に利上げをすること。最後は7~9月期中にはマイナス金利が終了していること、だ。これらの情報はいずれも政策理事会ではまだ発表されていない重要情報である。

先週、金融政策を対象としない政策会合が開催されているので、恐らくそこで意見集約を図ったのだろう。前任のドラギ元総裁ならまだしも、調整能力に定評のあるラガルド総裁が何の調整もなしに、ここまで踏み込んだ内容をブログにアップするとは思えない(この点は詳しく後述する)。