成長を放棄したような政策を採る岸田政権(写真:つのだよしお/アフロ)

成長を放棄したような政策を採る岸田政権(写真:つのだよしお/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

過去1年の円安に関して、「日本売りの色合いを帯びている」と筆者が述べていることから、「インフレに伴う国債の暴落」、ひいては「日銀の財務健全性」も円売りの背景なのかと聞かれることが増えている。

結論から言えば、筆者はその点に関しては否定的である。そもそも「中央銀行の財務健全性」と「通貨の信認」を直接的に結び付ける議論は、そう単純なものではない。

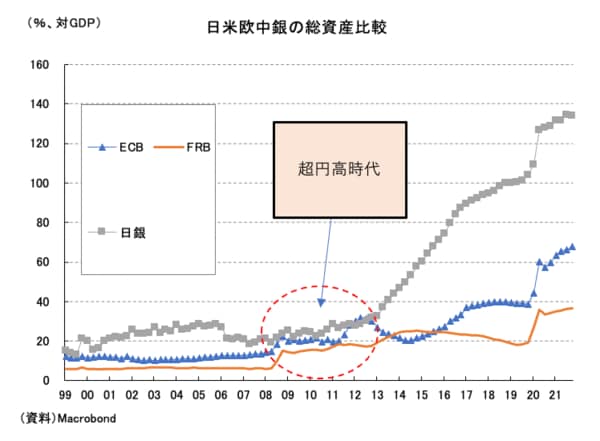

リーマンショック後、各国の中央銀行では有事対応が常態化した。そのため、中銀バランスシート(B/S)は規模・構成の両面から危うい運営を強いられてきた。日銀におけるETF買い入れは世界的にも特殊だが、欧州中央銀行(ECB)における南欧債も、欧州債務危機時(特に2011~2012年)に相当問題視された。

しかし、その都度、「中銀の財務健全性」をテーマに通貨が売買されていたかと言えばそうではない。

日米欧三極の中銀B/SのGDP比を比較して見ると、2007~2012年は団子状態にあった(図表1)。あえて言えば、日銀の水準が最も大きかったが、当時の為替市場で円全面高(対ドルでは70円台)が進行していたことは周知の通りである。「中銀の財務健全性」が「通貨の信認」にとって決定的な論点ならば、こうはならない。

【図表1】

確かに、黒田体制下の量的・質的金融緩和を受けて日銀の推移が突出しており、同時期の2013~15年は強烈な円安も進んでいた。しかし、その当時において「中銀の財務健全性」や「通貨の信認」がテーマになっていたわけではなかった。

基本的に「大規模緩和をする日銀 vs. 正常化プロセスに勤しむFRB(連邦準備理事会)」という金融政策格差の方が取りざたされていたと記憶する。むしろ、前例のない政策運営に勤しむ黒田体制、またはそれに象徴されるアベノミクスに対して礼賛の声が大きかったはずだ。

必然的に「中銀の財務健全性」という批判的視点をもって円安を解説することも、主流ではなかった。「中銀の財務健全性」が「通貨の信認」に直結するほどの材料ならば、当時から懸念する声がなければおかしい。それほど日銀B/Sの膨張ペースは著しいものだった。