「経済より命」路線でペントアップ需要を自ら放棄した岸田政権(写真:代表撮影/ロイター/アフロ)

「経済より命」路線でペントアップ需要を自ら放棄した岸田政権(写真:代表撮影/ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

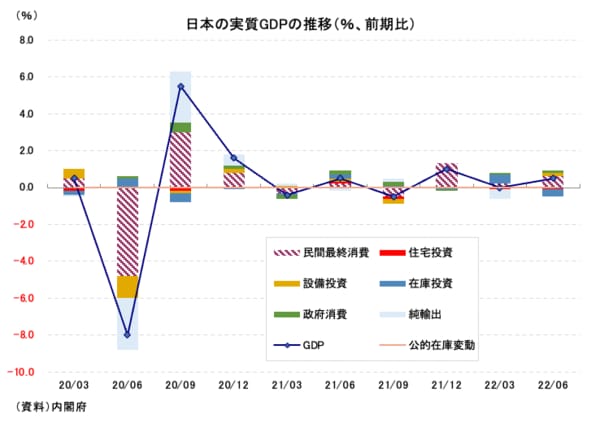

2022年4~6月期の実質GDP(国内総生産)成長率は前期比年率+2.2%(前期比+0.5%)と市場予想の中心(前期比年率+2.5%)を若干下回った。個人消費が想定ほど伸びなかったこともあるが、在庫投資の寄与度が▲0.4%ポイントと大きかったことが響いている。

供給制約の厳しさから在庫取り崩しの動きが予想以上に進んだ実情が透けるが、それでも「政府が行動制限をかけなければ民間の消費・投資(個人消費や設備投資)主導でプラス成長を維持できる」という姿が改めて確認された格好だ。

図表1に示されるように、過去1年以上、日本のGDPはプラスとマイナスを交互に行き来している。これは感染拡大に合わせた行動制限の設定と解除の動きと符合している。

【図表1】

ギャラリーページへ

2021年、世界経済はパンデミック直後のペントアップ需要(景気後退期に購買行動を控えていた消費者の需要が景気回復期に一気に回復すること)に沸き、鋭角的な上昇を果たしているので、日本の成長軌道は異様と言っていい。

元々の地力(潜在成長率)はどうあれ、暗黒の2020年を経た2021年の反動はどの国も享受する立場にあった。しかし、日本は民意の後押しもあり、「経済より命」路線の下でこれを自ら放棄してきた。

今回の結果を受けて、メディアのヘッドラインではGDP水準が「コロナ前」を回復したことが大々的に取り上げられている。だが、この解釈は相当にミスリーディングである。