日銀の黒田東彦総裁は、量的緩和策を維持・継続する姿勢を貫いているが・・・(写真:ロイター/アフロ)

日銀の黒田東彦総裁は、量的緩和策を維持・継続する姿勢を貫いているが・・・(写真:ロイター/アフロ)

(市岡 繁男:相場研究家)

相場変調の起点は中央銀行の政策変更

ロシアによるウクライナ侵攻もあり株式相場の行方には慎重な見方が広がっていますが、世界の株価は昨年秋頃から下落基調に転じていました。今回は、あるデータと株価との関連について、グラフを使って考えていきます。あるデータとは、中央銀行が供給する「マネーの量」です。なお本稿は筆者個人の見解です。実際の投資に関しては、ご自身の判断と責任において行われますようお願い申し上げます。

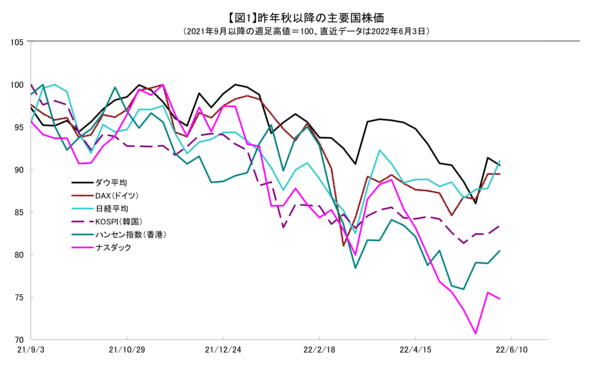

まず昨秋以降の世界の株価を見てみましょう。図1のグラフは、各国の株価指数について、2021年9月以降の高値を100として指数化した動きです(週足ベース)。

※本記事には4つのグラフが出てきます。配信先のサイトで表示されない場合は以下をご確認ください(https://jbpress.ismedia.jp/articles/gallery/70485)

これによると、いち早くピークをつけたのは香港(香港ハンセン指数)、韓国(総合株価指数=KOSPI)、日本(日経平均株価)で、2021年9月上旬でした。グラフにはありませんが、中国(上海総合指数)も香港と同じタイミングです。次いで米ナスダックやドイツを代表する株価指数、DAXが11月中旬、米ダウ工業株30種平均株価が2022年1月上旬といったタイミングで下がり始めました。

世界的に株式相場が軟調になった根本原因として挙げられるのは、インフレの顕在化で各国の中央銀行が政策変更に動き始めた、あるいは、動き始めると市場が見始めたことです。新型コロナウイルス感染症で大打撃を受けた経済を下支えするために中央銀行は量的緩和策を採ってきましたが、その副作用として、石油ショックに見舞われた1970年代以来となるインフレ懸念が現実のものとなりつつあります。物価を抑えるには量的緩和策の維持は困難となり、その巻き戻しが意識されているのです。

では株価の動きとマネーの量との関係を見てみます。