インターシル買収でルネサスは狙い通りのシナジー効果を得られるのか?(写真はイメージ)

インターシル買収でルネサスは狙い通りのシナジー効果を得られるのか?(写真はイメージ)

・・・

6枚の画像を見る

ルネサス エレクトロニクスは2016年9月13日、米国の半導体メーカー「インターシル」(Intersil)を32億1900万ドル(約3219億円)で買収すると発表した。

ルネサスは、アナログ半導体を主力事業とするインターシルとルネサスは「相互補完的な関係」であり、そのシナジー効果は「営業利益で年間約170億円の増額」になると発表している(「EE Times」2016年9月13日)。

果たして、そんなにうまくいくのだろうか? 本稿では、まずインターシルの歴史を調べることによって、インターシルがどんな半導体企業なのかを明らかにする。その上で、この買収の実態は、“ジリ貧のルネサスがジリ貧のインターシルを買っている”ことを示す。そして、この買収は、シナジー効果がなければまったく無意味であることを論じたい。

買収と売却によりアナログICメーカーへ

インターシルの前身は、ハリス(Harris)の半導体部門である。ハリスは1895年に設立され、航空・防衛などの軍事関係のエレクトロニクスを基幹ビジネスとしていた。したがって、その半導体部門も、80%以上が軍事用ICだった。1999年に、半導体部門が分離独立してインターシルとなった。

ハリスの半導体部門から出発し、今日に至るまでのインターシルの主な出来事を表1に示す。その歴史は、買収と売却に彩られていると言える。

表1 インターシルの歴史

表1 インターシルの歴史(出所:電子ジャーナル『半導体データブック』を基に筆者作成)

ギャラリーページへ

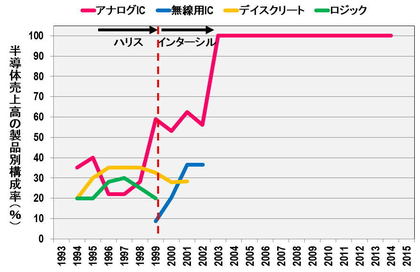

では、買収と売却を繰り返して、インターシルはどのような企業になろうとしたのか? 図1に、ハリスおよびインターシルの半導体売上高における製品別構成比率を示す。

図1 インターシルの半導体売上高の製品別構成比率

図1 インターシルの半導体売上高の製品別構成比率 (出所:電子ジャーナル『半導体データブック』を基に筆者作成)

ギャラリーページへ