「EU4.0」への進化を賭けた議論

歴史を振り返れば、欧州債務危機やパンデミックは国境を越えて域内全体にダメージと負わせる有事であったからこそ、ドイツも納得せざるを得ず、前例のないスキーム構築に踏み切ることができた。

この点、現在起きている変化は「国境を越えて域内全体にダメージと負わせる有事」そのものである。時間はかかったとしても、SAFEの全部もしくは一部、または別のスキームという形でEU防衛債というコンセプトが実現に至る可能性は高いと筆者は考えている。

今回、自らの核をドイツと共有するというルール修正に踏み出したことで、フランスはEUの安全保障戦略をデザインする一環としてEU防衛債の必要性を一段と強調しやすくなった可能性がある。

上述したように、米国からの戦略的自立を図るにあたって、これまで以上に防衛費拡大は必要になる。それを賄うだけの余裕が加盟国財政にないのであれば、必然的に共同債による上乗せが検討されるしかない。

また、パンデミックからの復興を目的としたNGEU債は2026年末をもって発行が終了することを踏まえれば、せっかく盛り上がり始めた「ユーロの基軸通貨性」の議論を下火にさせないという意味でもEU防衛債の議論は重要になる。

歴史を振り返れば、債務危機やパンデミックなど大きな有事を乗り越えるたびに(ドイツの抵抗に遭いながら)EUは大きな構造変化を受け入れてきた。

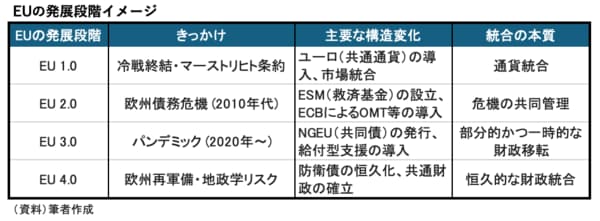

EU発足当初から数えれば、欧州債務危機の中で救済基金やECB(欧州中央銀行)の非伝統的政策が導入され、「EU2.0」にバージョンアップされた。それがパンデミックからの復興を企図して共同債に先鞭をつけたことで「EU3.0」となったと筆者は整理している。

今回、EU防衛債が共同債として恒久的な制度となった場合、さしずめ「EU4.0」へと進化する節目になるだろう(図表②)。もっとも、ユーロ圏発足以降、永年の課題と言われていた財政統合(共同債)が議論の俎上に上っているだけでも大きな進歩だと筆者は考えている。

【図表②】

※寄稿はあくまで個人的見解であり、所属組織とは無関係です。また、2026年2日25日時点の分析です

2004年慶応義塾大学経済学部卒。JETRO、日本経済研究センター、欧州委員会経済金融総局(ベルギー)を経て2008年よりみずほコーポレート銀行(現みずほ銀行)。著書に『弱い円の正体 仮面の黒字国・日本』(日経BP社、2024年7月)、『「強い円」はどこへ行ったのか』(日経BP社、2022年9月)、『アフター・メルケル 「最強」の次にあるもの』(日経BP社、2021年12月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、2017年11月)、『欧州リスク: 日本化・円化・日銀化』(東洋経済新報社、2014年7月)、など。TV出演:テレビ東京『モーニングサテライト』など。note「唐鎌Labo」にて今、最も重要と考えるテーマを情報発信中