国際政治のリアリズムと新時代の投資戦略

大国がなりふり構わず国益を追求し、国際的な秩序・ルールが形骸化する中、世界の金融市場は今後どのように変化し、それに対応して私たちの投資戦略はどう変化していかなくてはならないのでしょうか。米国が「超現実主義」的な外交・安全保障政策を今後も強力に推し進めていくと仮定した場合の、中長期(3~5年)の投資シナリオ・トレンドを想定しながら、国際政治のリアリズムから目をそらすことなく整理していきたいと思います。

「株式」か「債券」か

西欧各国、日本、韓国、カナダ、オーストラリアといった多くの周辺国・ミドルパワーの国々は、これまでのような米国からのサポートが期待できないという現実を突きつけられ、自前での軍事及び経済安全保障政策の強化を余儀なくされていく可能性が高そうです。このため、既に大規模な財政拡大を決断した西欧諸国のように、周辺国は大きな財政的負担を強いられることとなりそうです。

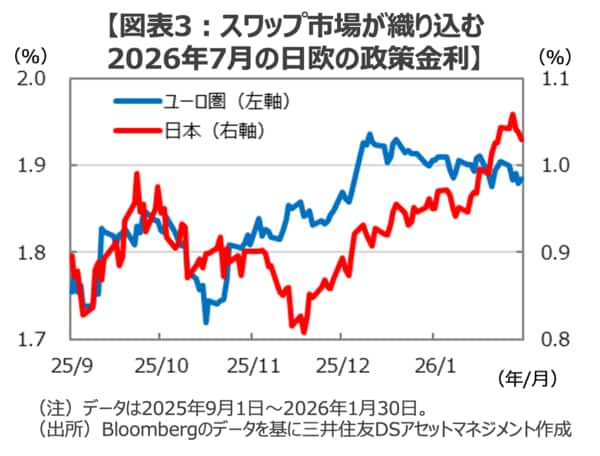

加えて、欧州はすでに金融緩和局面が終了し、日本では日銀による利上げ局面の継続が見込まれ、さらに、米国も景気の腰折れが回避される可能性が高まってきたことから、世界の主要国の長期金利には当面上昇圧力がかかる可能性が高そうです。

財政拡張圧力がかかり、多くの国で金利のトレンドが底打ち、ないしは、上昇局面にあって、債券市場を魅力的な投資対象とすることは難しいように思われます。一方、株式市場はAIによる技術革新がビジネスへの実装段階を迎え、フィジカルAIに代表されるデュアルユースでのエレクトロニクス・メカトロニクスとの融合が進むことで、こうした分野での企業業績の拡大が続く可能性が高く、今後も有望な投資機会となる可能性を見ておくべきでしょう。

こうした仮説・見立てが正しいなら、中長期的なトレンドとしては債券よりも株式が魅力的な投資対象となる可能性が高いように思われます。

投資対象国の選別(カントリーアロケーション)

最近のトランプ政権の一連の大胆な行動を受けて、世界の金融市場では米国への投資を躊躇する動きが見られるようです。NISAに代表される日本からの海外株式投資についても、世界株指数への投資が引き続き好調な一方、米S&P500種株価指数への投資は減速傾向が報じられています。

しかし、足元のこうした動きは再び一時的な動きに留まり、「米国一強」へと回帰していく可能性が高いのではないでしょうか。というのも、①世界の株式市場をけん引するのは、今後もAI開発で世界をリードする米国株である可能性が濃厚で、②トランプ関税や2国間ディールで獲得した巨額の対米直接投資により米国は財政赤字や貿易赤字の問題が緩和に向かい製造業の米国回帰が見込まれること。

一方、③西欧を始めとする周辺国は増加する安全保障費が大きな国民的負担となりかねないこと、④地政学的に価値のある資源エネルギーの権益は大国の独占が強まり周辺国のエネルギー調達コストが上昇し、交易条件の悪化が想定されること、そして、⑤そもそも西欧や日本は潜在成長率で米国に大きく見劣りすること、などが挙げられるからです。

さらに、西欧に関して言えば、米国がNATOへのサポートを弱めることで、①西欧との間の緩衝地帯を拡大して自国の安全確保を目指すロシアの攻勢が強まるリスクが高まっており、②これまでNATOの枠組みと米国の巨額の支援により抑え込まれてきた西欧の大国であるドイツが軍事大国として復活してくる可能性が高く、そして、③ロシアとドイツという2大国が台頭することで、これまでEUの政治的リーダーとして自他ともに認められてきたフランスが翻弄されることでEUやNATOが迷走しかねないこと、を考えておく必要があるでしょう。