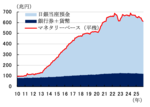

リフレ派復活でもマネーへの関心は復活していない

「マネーストック増加→物価上昇・景気浮揚」については、一応、根拠となる考え方がある。「貨幣数量説」というもので、MV=PYという単純な式で表現されることが多い(M:マネーストック、V:貨幣流通速度、P:物価、Y:生産量(=実質GDP))。要するに、マネーが増えれば(M↑)、物価が上がるか(P↑)生産量が増えるか(Y↑)するはずだという考え方である。

この考え方は、極端なケースを想定すればおそらく成り立つ。例えば、日本国民全員に10億円を配れば、景気は猛烈に過熱するだろうし、需給バランスが完全に崩れて物価や不動産価格は急上昇するだろう。一方、「10億円」でなくて「10万円」を配ったときには特に何も起きなかったというのは、2020年の定額給付金の経験から明らかである(コロナ禍という特殊な環境の影響も多少あるが)。

つまり、貨幣数量説という考え方は、「極端なケース」では成り立つが、「常識的なケース」では成り立たないというのが筆者の感覚であり、多くの人の理解でもあると思う(「超長期では成り立つが、短中期では成り立たない」という言い方もできる)。

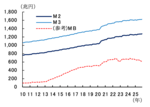

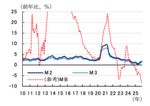

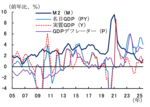

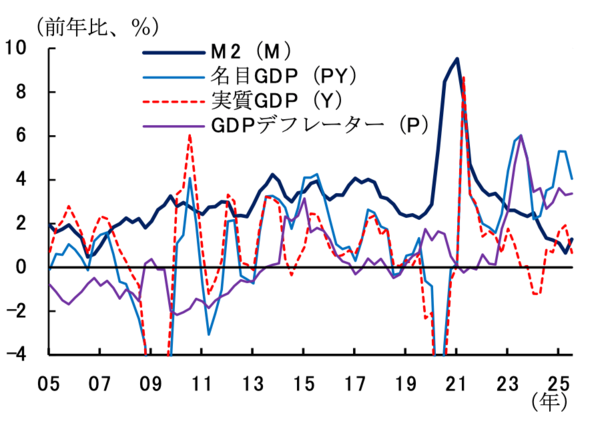

実際、マネーストックと物価やGDPの前年比伸び率を並べてみると、清々しいほどに無相関である(図表4)。前年比でなくて「3年前比」や「5年前比」でみても(=ある程度長い目で見ても)結果は変わらない。つまり、「マネーストック増加→物価上昇・景気浮揚」もデータ上は成り立っていない。

■図表4:マネーストックと物価・GDP

(出所:日本銀行、内閣府)

(出所:日本銀行、内閣府)

したがって、「MB増加→マネーストック増加→物価上昇・景気浮揚」は全く成り立っていないということになる。前述の通り日銀が「マネーには意味がない」とバッサリ切り捨てたのも頷ける。

昨年秋に高市政権が発足して以降、近年存在感を失っていた「リフレ派」が再び脚光を浴びている。言うまでもなく現在は金融政策正常化局面にあり、もっぱら金利に関心が集まっているため、リフレ派が復活しても「マネー」への関心は復活していない。

ただし、先行き何らかの理由で再び大幅な金融緩和が求められる局面となった場合には、金融緩和手段あるいは波及経路としての「マネー」が再び脚光を浴びることはあり得る。そのとき「リフレ派」の論客が何を語るのか、注目されるところだろう。