そもそも「マネー」という指標とは何か

そもそも「マネー」と呼ばれている指標は、実態としては単に「預金残高」である。したがって、様々存在するマネー指標の違いは、「どういう預金か」の違いに過ぎない。

マネタリーベースは、「金融機関の日銀への預金(日銀当座預金)と市中に出回っている銀行券・貨幣の合計」である。昔は日銀当座預金よりも銀行券(一万円札などのお札)のほうが多かったが、異次元緩和以降は日銀当座預金のほうが圧倒的に多くなっているため、基本的には「金融機関の日銀預金」と理解してよい。

一方、マネーストックは「企業・家計の金融機関預金+現金」である。例えば筆者や読者の銀行預金もここに含まれる。M1、M2、M3と複数の種類があるが、定期預金を含むか否かなどといった細かい違いに過ぎず、本質は変わらない。

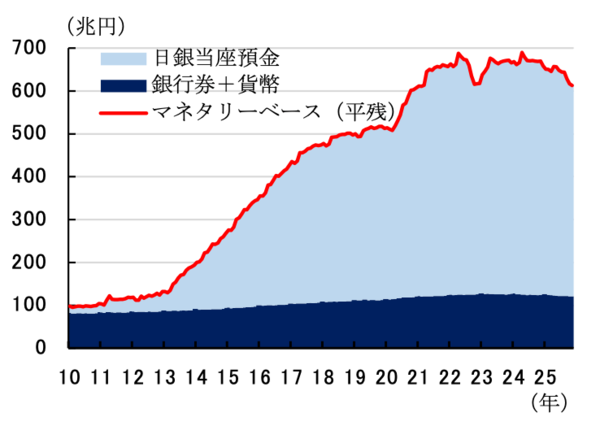

異次元緩和からの正常化が進む今、「マネー」はどうなっているのだろうか。まず、マネタリーベース(以降MB)を見てみよう。

MBは異次元緩和前に100兆円台前半だったが、異次元緩和後に急増し、2021年~2024年前半は600兆円台半ば~後半で推移していた(図表1)。その後、日銀のバランスシート縮小開始(いわゆるテーパリング)を受けて緩やかに減少しており、足元は610兆円程度とピークから1割程度減少している。

■図表1:マネタリーベース残高(出所:日本銀行)

(出所:日本銀行)

(出所:日本銀行)

ただし、異次元緩和前と比べれば数倍の規模にあることには変わりない。日銀の資金供給拡大を比喩的に「お金を刷る」と表現することがあるが、実際には市中に出回る銀行券が増えたわけではなく、金融機関の日銀預金が増えただけである(その対価として日銀は金融機関から国債を買い上げたわけである)。

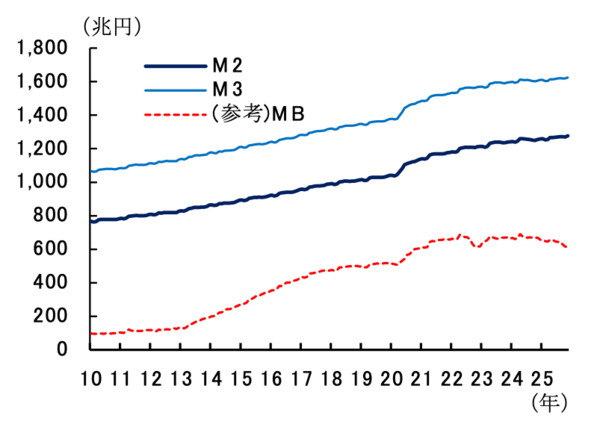

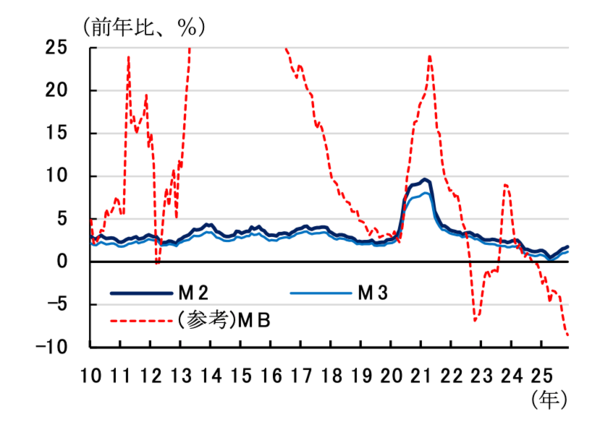

マネーストックはどうだろうか。MBの動きが日銀次第で大きく変わるのに対し、マネーストックは比較的淡々と増え続けている(図表2、図表3)。両者とも長期的に増加トレンドにある点は共通しているが、図表3に示されるような短期的なアップダウンにはあまり相関はない(例外は2020~21年のコロナショック期)。

■図表2:マネーストック残高

(出所:日本銀行)

(出所:日本銀行)

■図表3:マネー指標の伸び率

(出所:日本銀行)

(出所:日本銀行)

「リフレ派」の論客が昔よく言っていた「日銀がお金をもっと刷れ(MBを増やせ)」という主張の背景には、「MB増加→マネーストック増加→物価上昇・景気浮揚」という世界観がある。このうち「MB増加→マネーストック増加」が日本の現実データにおいて成り立っていないのは今確認した通りだが、「マネーストック増加→物価上昇・景気浮揚」のほうはどうだろうか。