金利面での変化は中央銀行に裁量が委ねられている。写真は日銀の植田総裁(写真:ロイター/アフロ)

金利面での変化は中央銀行に裁量が委ねられている。写真は日銀の植田総裁(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

今の利上げ水準では円安修正は難しい

前回コラム「FRBが利下げしても円安が終わらない、「ドル全面安なのに円安」は新常態か?注目すべき2026年の為替市場の論点」では、2026年について「ドル安でも円安」が一過性の現象なのか、それとも為替市場に現れた新常態なのかを見極める年になると議論した。

ここでは、併せて「円安の背景が異常に低い実質金利や外貨が流出しやすい需給構造だとすれば、FRB(米連邦準備理事会)の利下げだけで円安相場が終わる可能性は低い」とも述べている。

需給構造については本コラムで繰り返し論じている。ここ数年の日本の国際収支を見ると、複数の構成項目で大きな変化が生じており、総じて「日本が外貨を稼ぐ能力が低い国になっている」という印象は強い。為替は最終的には需給面で決まる以上、この点は依然として重要である。

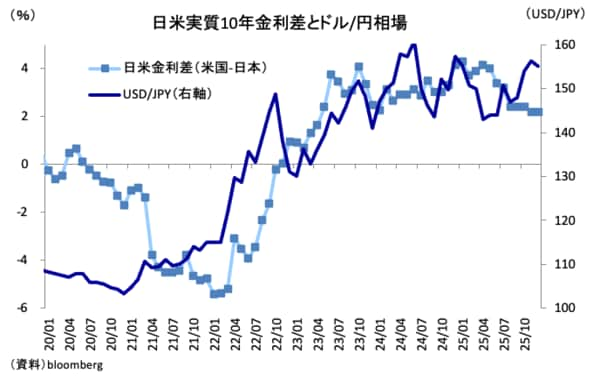

もちろん、金利面からの分析もないがしろにできるわけではなく、ここから円安を修正できる余地も見出せる。ただ、金利面の話は名目ベースではなく、あくまでも実質ベースの話だ。インフレ率(以下、総合ベースで比較)を加味した実質金利に関して言えば、日本は依然として際立って低い。

よって、日米の実質金利差はまだ大きく、これが円安の一因になっているとの指摘は首肯できる。裏を返せば、実質金利差を2022年以前の水準に戻すほどの利上げに日銀が踏み切れるのであれば、円安修正の余地はあるという話になる。

以下の図表に示しているように、2022年以降、日米実質金利差は急拡大しており、円安相場とおおむね安定した関係があるようにも見える。

ギャラリーページへ