JR東日本が提供する、スマートフォン用の「モバイルSuica(スイカ)」(写真:共同通信社)

JR東日本が提供する、スマートフォン用の「モバイルSuica(スイカ)」(写真:共同通信社)

(我妻 佳祐:ミニマル金融研究所代表)

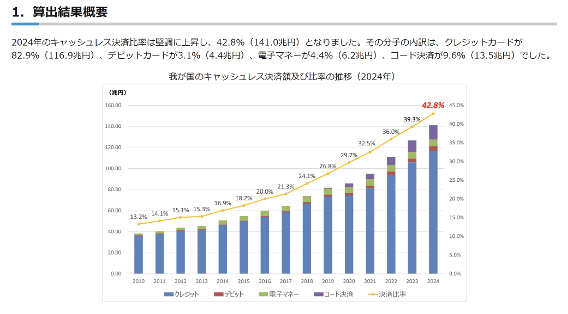

政府の立てた目標はなかなか達成されないのが常ですが、珍しく予定よりも前倒しで達成された目標があります。それがキャッシュレス決済の普及目標です。

政府は2025年6月までにキャッシュレス決済の比率を40%まで引き上げることを目標にしていましたが、2024年中に42.8%を達成し、今後は80%を目指すとしています。

キャッシュレス化が進んでいくことは原則としては望ましいことでしょう。生活を送る上で回避することのできない「買い物」にかかる手間を軽減することは、1回1回はたいしたコストではなかったとしても、全国での膨大な「買い物」の回数が積み上がれば、削減できるコストもまた膨大なものになります。

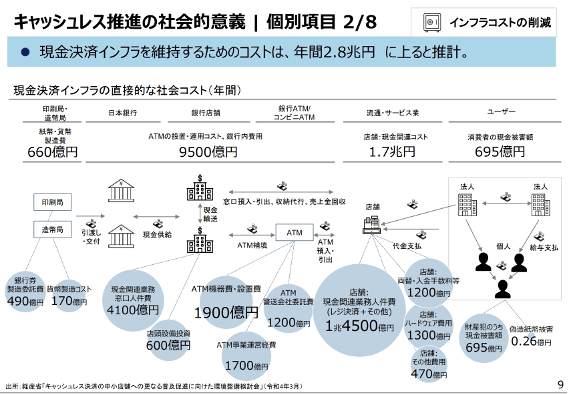

現金決済インフラの維持コストは年間2.8兆円

経済産業省の試算によれば、現金決済インフラを維持するためのコストは年間2.8兆円に上るとのことで、これはおおむね消費税1%分に相当します。このような実際の費用として生じる金額だけではなく、決済にかかる時間やわずらわしさを軽減できると思えば、キャッシュレス化の進展による実際の効用はさらに高い価値を持つものと考えられます。

さて、最近キャッシュレス化に関して、ひとつ興味深いニュースがありました*1。JR東日本が提供するキャッシュレス決済である「Suica」がQRコード決済を導入するというものです。

*1:JR東日本、Suicaにバーコード決済 数十万円上限でPayPayに対抗

このニュースはネット上では「Suicaのペンギンがいなくなってしまう!」という形で話題になっていたようでしたが、私としてはSuicaをはじめとする「交通系」というキャッシュレス決済の巨人がQRコード決済に乗り出すことについて懸念を感じています。それは、QRコード決済は本来はあくまでも途上国のための、過渡期のテクノロジーだからです。