年末調整ではできない「医療費控除」の申請

多くの医療費を支払った場合には、医療費控除が適用できます。

医療費控除の金額の計算式は「(実際に支払った医療費の合計額−保険金などで補てんされる金額)−10万円*」(上限200万円)です。

*所得が200万円未満の人は5%

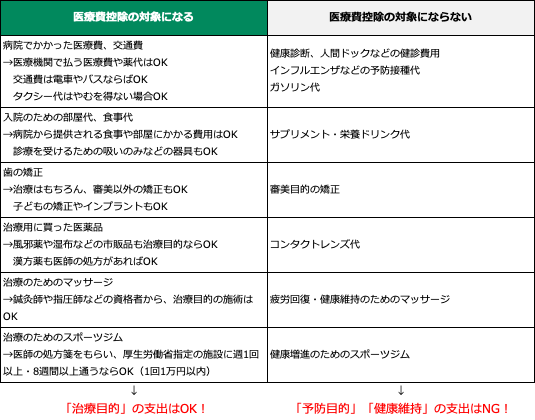

医療費控除の医療費の対象には、次のものがあります。

<医療費控除の対象になる主な医療費>

医療費の対象となるものは、治療に関係のあるものと覚えておきましょう。歯の矯正・マッサージ・スポーツジムなども、治療が目的で医師の診断書があるなど条件を満たせば医療費控除が認められます。一方、病気の予防、健康維持、美容や疲労回復のための費用は対象外となります。

なお、医療費控除は「生計を一にしている親族」の医療費も合算可能です。

仮に、「生計を一にしている親族」分を合わせて医療費控除が40万円の適用になった場合、課税所得は582万円になります。所得税は73万6500円となり、8万円の所得税が減らせます。確定申告することでこの金額が還付されます。

また、医療費控除を申請するほど医療費がかかっていない場合には、「セルフメディケーション税制」を利用することで税金を減らせます。所定の健康診断などを受けている方が、対象の医薬品(スイッチOTC医薬品)を年間1万2000円超購入した場合に受けられる所得控除です。

セルフメディケーション税制の金額の計算式は「対象の医薬品の購入費用-保険金などで補てんされる金額-1万2000円」(上限8万8000円)が控除できます。

年間の購入金額が10万円だった場合、10万円-1万2000円=8万8000円が所得控除でき、課税所得は613万2000円になります。所得税は79万8900円となり、1万7600円の所得税が減らせます。確定申告することでこの金額が還付されます。

医療費控除とセルフメディケーション税制は、どちらか片方しか使えません。年間の医療費(市販薬の購入額含む)の合計額が10万円以下なら原則セルフメディケーション税制、18万8000円超の場合は医療費控除で申請した方がより節税になります。

10万円超18万8000円以下の場合は、医療費の合計や対象の市販薬の購入費によってどちらがお得かが変わってきますので、より多く控除されるほうを選んで利用しましょう。

また、医療費控除・セルフメディケーション税制は同一生計の親族分もまとめて利用できます。家族の中で一番所得が多い人が申告するといいでしょう。