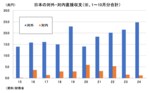

企業による巨額M&Aで進む円売りドル買い、過去最高ペースで進む対外直接投資が映し出す未来

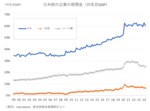

【唐鎌大輔の為替から見る日本】振るわない対内直接投資、「2030年までに100兆円」の政府目標は遙か彼方

2024.12.16(月)

ここからは、JBpress Premium 限定です。

カンタン登録!続けて記事をお読みください。詳細はこちら

連載の次の記事

【超円安の真因】なぜスイスフランはフラン高を維持しているのに、日本円は歴史的な円安に落ち込んでいるのか?

あわせてお読みください

【運用資産5億円超】“逆張り”専業投資家が語る「割安株」の見極め方、8月の大暴落はこう勝負した

個人投資家・内田衛さんに聞く②

種市 房子 | 内田 衛

【運用資産5億円超】30代でFIRE、運用歴40年超の個人投資家が語る“逆張り”の極意…今年はあの株で儲かった!

個人投資家・内田衛さんに聞く①

種市 房子 | 内田 衛

日銀の金融政策決定会合前に考える、2025年に利上げはどこまで進むか?

【唐鎌大輔の為替から見る日本】メインシナリオは0.75%だが、1%を超えるリスクシナリオに要注意

唐鎌 大輔

「オルカン」に代表される新NISAの対外証券投資は年初来最小の買い越しに、円相場の潮目は変わるか?

【唐鎌大輔の為替から見る日本】円安と資産運用立国の要である投信フローに変調

唐鎌 大輔

過去最高のインバウンドと世界最高峰の食材、なのに地方は置いてけぼり

それに気づいた一流シェフとネット普及でついに始まったアービトラージ

柏原 光太郎

本日の新着

言葉を創り、思考を創る…哲学者・西周の最大の功績にして不滅の遺産とは?和製漢語の創造と分類、東アジアへの波及

幕末維新史探訪2026(5)近代日本の礎を築いた知の巨匠・西周―その生涯と和製漢語⑤

町田 明広

【誰のための経済政策か】極端な政策で泣くのはいつも生活者、歪みは常に「弱いところ」へ流れ着く

市場主義は成長を生み出すが格差を拡大させ、国家主義は一時的な安定をもたらすものの活力低下と経済の歪みにつながる

平山 賢一

大河ドラマ『豊臣兄弟!』では聡明さが話題、蔵書約1万冊で無類の本好きだった徳川家康が『吾妻鏡』を熟読したワケ

真山 知幸

スタンフォード大の佐々木麟太郎選手が結んだ驚きのスポンサー契約、「メジャーに挑戦」が高める選手のブランド価値

田中 充

経済観測 バックナンバー

金暴落を招いた「ウォーシュ・ショック」は炭鉱のカナリアか…金から金融市場全体に“バブル崩壊”が波及する危険性

藤 和彦

【誰のための経済政策か】極端な政策で泣くのはいつも生活者、歪みは常に「弱いところ」へ流れ着く

平山 賢一

金急落、貴金属相場はどうなるのか ドルと円が「弱さ比べ」、通貨不安で金の上昇基調は継続か

志田 富雄

【原油ウォッチ】原油価格はなぜ上昇に転じた?ドル安、ベネズエラ、イラン、実はイラクも…地政学リスクを整理する

藤 和彦

世界は貿易戦争から金融紛争に!トランプ関税で低下する米国金融市場の流動性、これからマーケットは大荒れに

藤 和彦

総選挙で注目の消費税減税、庶民に恩恵のある下げ方は?経済学が示す、下げた分だけ価格が安くなるわけではない実態

小泉 秀人

フォロー機能とは、指定した著者の新着記事の通知を受け取れる機能です。

フォローした著者の新着記事があるとヘッダー(ページ上部)のフォロー記事アイコンに赤丸で通知されます。![]()

フォローした著者の一覧はマイページで確認できます。![]()

※フォロー機能は無料会員と有料会員の方のみ使用可能な機能です。

設定方法

記事ページのタイトル下にある「フォローする」アイコンをクリックするとその記事の著者をフォローできます。

確認方法

フォロー中の著者を確認したい場合、ヘッダーのマイページアイコンからマイページを開くことで確認できます。

解除方法

フォローを解除する際は、マイページのフォロー中の著者一覧から「フォロー中」アイコンをクリック、

または解除したい著者の記事を開き、タイトル下にある「フォロー中」アイコンをクリックすることで解除できます。