インフレ率の低下は利下げ路線を歩むECBには朗報だが(写真:ロイター/アフロ)

インフレ率の低下は利下げ路線を歩むECBには朗報だが(写真:ロイター/アフロ)

欧州経済が再びリセッションに陥ろうとしている。2%を割り込む域内のインフレ率は利下げ路線を歩むECBには朗報だが、米国との金利差拡大でユーロ/ドル相場は下押しの可能性がにわかに強まっている。(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

域内インフレ率、ついに2%割れ

復調傾向が指摘されてきたユーロ圏経済の雲行きがやや怪しくなっている。

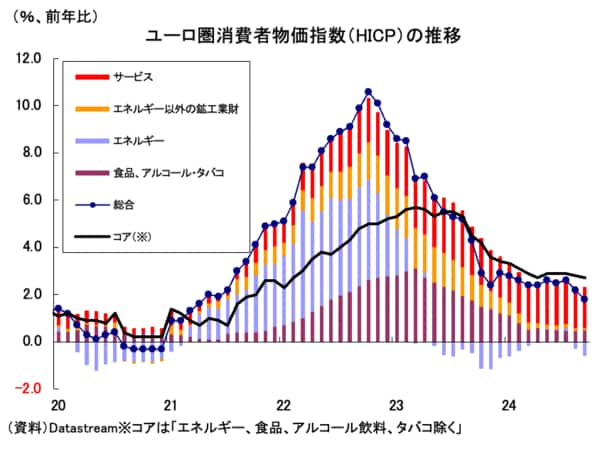

象徴的には、10月1日に発表されたユーロ圏9月消費者物価指数(HICP)が2021年6月以来、実に3年3カ月ぶりの2%割れとなったことに表れており、明らかに域内の経済・金融情勢の失速感が見て取れる(図表①)。

【図表①】

主にエネルギーが前年比▲3.0%から同▲6.0%へ下げが加速したことに起因しているが、エネルギー・食品・アルコール飲料・タバコを除くコアベースでも同+2.8%から同+2.7%へ減速している。

こうした動きは利下げ路線を歩む欧州中央銀行(ECB)にとって朗報と言えるだろう。懸案のサービスは同+4.1%から同+4.0%へ高止まりしつつも減速しており、前月に囁かれていた雇用・賃金市場の加速はいったん、懸念が和らいでいる。

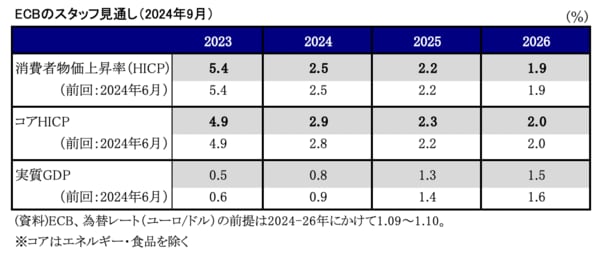

9月に改訂されたECBスタッフ見通し(図表②)を見ても、9月HICPの動きはベースシナリオを下回るものだ。

【図表②】

この点は10月7日にビルロワドガロー・フランス中銀総裁がイタリア紙とのインタビューで、「過去2年間、われわれの主なリスクは2%目標をオーバーシュートするということだったが、今われわれは低成長と過度に長期にわたる景気抑制的な金融政策により、目標をアンダーシュートするという反対側のリスクにも注意を払わなければならない」と述べていた内容と符合する。

HICPの動きを一つ取ってみても域内の経済・金融情勢が失速している可能性は鮮明であり、後述するようにECBの追加利下げを正当化する環境が強まっていると考えられる。

ビルロワドガロー総裁の述べる「反対側のリスク」は、リセッションに伴うディスインフレのリスクとも読み替えられる。この点は域内企業の景況感からも窺い知れる。