ジャクソンホール会議でのパウエル議長(写真:AP/アフロ)

ジャクソンホール会議でのパウエル議長(写真:AP/アフロ)

- 経済シンポジウム「ジャクソンホール会議」でのパウエル議長の発言が材料視されている。「The time has come for policy to adjust(政策を調整する時が来た)」との一節だ。

- もっとも、政策運営に新しい材料を示したとはいえず、従前織り込まれていた利下げ路線を追認したに過ぎない。

- それ以上に、パウエル講演で目立ったのは、労働市場に対する評価の弱さだ。歴史的に見てかなり低い失業率を前に、労働市場の冷え込みを警戒している背景とは。

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

主要中央銀行の首脳や経済学者が集まる経済シンポジウム「ジャクソンホール会議」では、米連邦準備理事会(FRB)のパウエル議長の講演が注目を集めた。実際の講演は「Review and Outlook」というシンプルなテーマで、「The time has come for policy to adjust(政策を調整する時が来た)」との一節が材料視された。

もっとも、政策運営に新しい材料を示したとはいえず、従前織り込まれていた利下げ路線を追認したに過ぎない。

上記発言に続けて、「the timing and pace of rate cuts will depend on incoming data, the evolving outlook, and the balance of risks(利下げのタイミングとペースは今後のデータ、変動する見通し、そしてリスクバランスに左右される)」とも留保条件を付けていることにも表れるように、市場の一部で期待が浮上する▲50bpを約束する言動があったとは言い難い。

7月31日の米連邦公開市場委員会(FOMC)から現状に至るまで、賃金・物価情勢が激変したとは言えず、その意味では「The time has come for policy to adjust」とまで踏み込むのであれば、FOMCで発信すべきであったように思える。

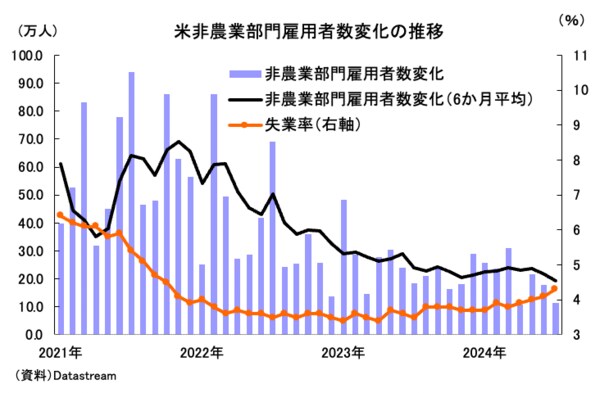

確かに、足元では雇用情勢の悪化が話題となっているものの、均(なら)してみれば、その動きは年初から続いている(図表①)。わざわざ8月下旬の講演機会に合わせる理由は乏しいだろう。

そもそも経済・金融情勢にまつわる構造問題を大局的に議論する地方会議であった同シンポジウムが「次の一手」を占うイベントと見られるようになったのは、2010年にバーナンキ前FRB議長が量的緩和第二弾(QE2)を示唆した時からである。

今回のパウエル発言によって、来年以降もこのイベントが目先の政策運営を説明する機会として注目されることになるだろう。後述するように、米国に関して、構造的に議論されるべき論点は他にもあったように思える。