ヘルソン州の州都を奪還したウクライナ軍(写真:ロイター/アフロ)

ヘルソン州の州都を奪還したウクライナ軍(写真:ロイター/アフロ)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

心許ない「金利要因でユーロ買い」

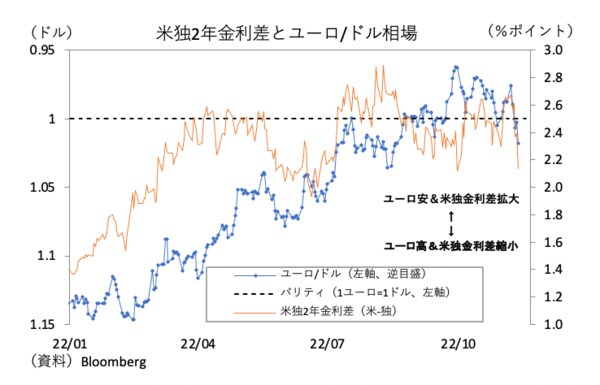

最近のユーロ相場は堅調に推移しているが、これは欧米金利差の挙動と整合的な動きではある(図表①)。

おりしも米10月消費者物価指数(CPI)の失速を契機に米金利が押し下げられる一方、ユーロ圏にはこれといったインフレ抑制に関する情報が見出せない。当然、この格差は双方の金融政策格差、端的には金利差として現れる。

【図表①】

もっとも、ユーロ圏は払しょくできないインフレ懸念がそのままスタグフレーション懸念として居残っている状況でもあり、素直に金利高を通貨買い要因として処理すべきなのかどうかは疑問がある。

◎米大統領選の喧噪をよそにスタグフレーションの淵に立つ欧州(https://jbpress.ismedia.jp/articles/-/72657)

また、仮に金利水準の高低だけで議論をするにしても、ドルのユーロに対する優勢はどこまで続くのか。

過去1年を振り返っても、欧州中央銀行(ECB)の政策運営は米連邦準備理事会(FRB)以上に朝令暮改を繰り返している。FRBが利上げ幅を縮小させるタイミングでECBも利上げ幅の縮小に動いている可能性は否めないだろう。

「金利要因でユーロ買い」はやや心許ないというのが筆者の率直な基本認識である。